【所得税】年収「160万円の壁」とは?基礎控除と給与所得控除の税制改正、注意点を解説

2025年度税制改正の目玉である年収の壁の引き上げは、大綱発表の後、国会で修正案が提出されました。結果、103万円の壁は、123万円ではなく160万円の壁となりました。この160万円の壁は基礎控除と給与所得控除の改正によるものです。どのように変わったのでしょうか。今回は160万円の壁の内訳のほか、住民税や今後の対応における注意点もお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

2025年度税制改正は「修正案」で年収の壁がより複雑化

2025年度(令和7年度)税制改正は、大綱案が発表された後、国会での審議の過程において与野党それぞれから修正案が提出され、与党案が可決されました。これにより、最終的に年収の壁は、103万円から160万円に引き上げられることとなりました。当初の大綱案、そして修正案はどのような内容だったのでしょうか。

当初は「103万円の壁→123万円の壁」

当初の税制改正の大綱案は、年収の壁を103万円から123万円に引き上げるにとどまっていました。内訳は次のようになっていました。

- 基礎控除...「最大48万円控除」を「最大58万円控除」に

- 給与所得控除...「最低保障額55万円」を「最低保障額65万円」に

修正案で「103万円の壁→160万円の壁」に

大綱に基づいた法律案が国会に提出された後、与野党それぞれから修正案が提出されました。結果、与党の修正案が採用されました。中心的な内容は次の通りです。

参照:閣法 第217回国会 1 所得税法等の一部を改正する法律案に対する修正案(自民・公明案)|衆議院

つまり、一定所得額以下の人については、基礎控除の額を上乗せしようというわけです。

ただし、ずっと同じ金額が上乗せされるわけではありません。2025年分・2026年分と2027年分以降とで、合計所得金額要件・控除額が変わります。さらに、2025年分・2026年分の上乗せ額は一律ではありません。合計所得金額に応じて少しずつ減っていきます。

以上のプロセスを経て、103万円の壁は160万円の壁となりました。160万円までなら計算はそんなに難しくはありませんが、所得額が上がれば上がるほど、基礎控除の判定が難しくなります。

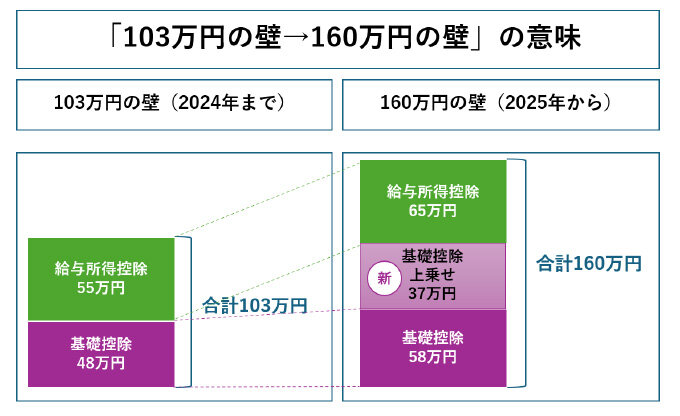

年収「160万円の壁」になった3つの改正

最終的な年収の壁を図にすると、次のようになります。

以下3つの改正で年収の壁がこれまでより57万円増えました。増加額の内訳は次の通りです。

- 基礎控除額の上限が48万円から58万円に(+10万円)

- 基礎控除の上乗せ制度の創設(+37万円)

- 給与所得控除の最低保障額が55万円から65万円に(+10万円)

以下、それぞれの改正を解説します。

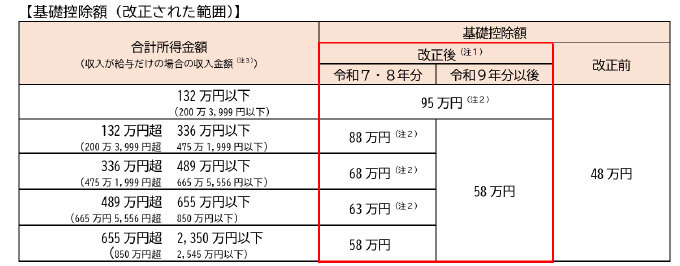

改正1.基礎控除の引き上げ

1つ目は基礎控除の引き上げです。次のように変わりました。

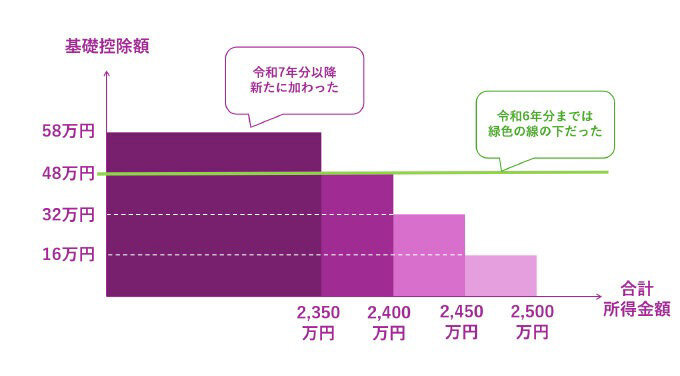

表にすると、次のようになります(所法86①、2025年12月1日施行分)。

| 合計所得金額 | 基礎控除の額 | |

|---|---|---|

| 2025年分以降の所得税 | 2024年分以前の所得税 | |

| 2350万円以下 | 58万円 | 48万円 |

| 2350万円超2400万円以下 | 48万円 | |

| 2400万円超2450万円以下 | 32万円 | |

| 2450万円超2500万円以下 | 16万円 | |

| 2500万円超 | 0円 | |

「合計所得金額2350万円以下なら58万円控除」が新たに追加された、と考えると理解しやすいかもしれません。

改正2.基礎控除の上乗せ制度の創設

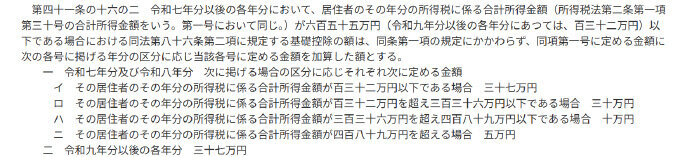

従来、基礎控除は所得税法にのみ規定されていました。しかし今回、基礎控除の上乗せ部分についての規定が租税特別措置法に新たに設けられることとなりました。控除額は次の通りです(措法41の16の2①、2025年12月1日施行分)。

| 合計所得金額 | 基礎控除の上乗せ額 | |

|---|---|---|

| 2025年・2026年の所得税 | 2027年以降の所得税 | |

| 132万円以下 | 37万円 | |

| 132万円超336万円以下 | 30万円 | 0円 |

| 336万円超489万円以下 | 10万円 | |

| 489万円超655万円以下 | 5万円 | |

| 655万円超 | 0円 | |

最初2年間は所得が少し多い層も上乗せの恩恵を受けられます。しかし、2027年以降の上乗せは0円です。一方、所得額が132万円以下であれば2025年以降、一律37万円の上乗せの恩恵をずっと受けられます。

なお、改正1と改正2をまとめると、基礎控除全体としての控除額は次のようになります。

参照:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)令和7年4月|国税庁

なお、基礎控除2つの改正に合わせ、令和8年分以後の「源泉徴収税額表」及び公的年金等に係る源泉徴収税額の計算における控除額も変更となります。

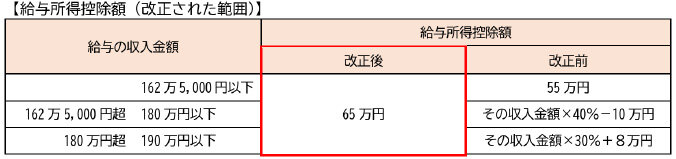

改正3.給与所得控除の最低保障額の引き上げ

給与所得控除の最低保障額は、55万円から65万円に引き上げられました。

参照:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)令和7年4月|国税庁

ただし、給与年収190万円超の給与所得控除額に変更はありません。なお、この改正に合わせ、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」と令和8年分以後の「源泉徴収税額表」も変更となります。

適用時期

上記3つの改正は、適用時期が同じです。ただし、1年分の所得税を計算する年末調整・確定申告と月々の給与等や公的年金等での源泉徴収とで異なります。

| 改正内容 | 適用時期 | |

|---|---|---|

| 年末調整・確定申告 | 給与所得の月々の源泉徴収 公的年金等の雑所得の源泉徴収 |

|

| 1.基礎控除額の引き上げ | 2025年分の所得税から | 2026年1月1日以降の支給分から |

| 2.基礎控除額の上乗せ | ||

| 3.給与所得控除の最低保障額の引き上げ | ||

注意点

本稿でお伝えした改正については、次のような注意点があります。

個人住民税の年収の壁は「非課税世帯の上限額+65万円」

個人住民税については、基礎控除の引き上げ・基礎控除の上乗せはありません。給与所得控除の最低保障額の引き上げのみです。そのため、個人住民税が課税されないかどうかは「非課税世帯の上限額+65万円(給与所得控除の最低保障額)」で検討することになります。

なお、個人住民税が非課税になるのは、次のいずれかに当てはまる場合です。

- 生活保護法による生活扶助を受けている

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下

- 前年中の合計所得金額が区市町村の条例で定める額以下

①と②は地方税法に規定されていますが(地法24の5、295)、③は各区市町村の条例を確認するほかありません。そのため、バイト・パートの個人住民税の年収の壁を知りたいのなら、本人の住む自治体に確認することとなります。

2025年11月末までの年末調整・準確定申告に注意

本稿でお伝えした3つの改正を定めた所得税法・租税特別措置法は、2025年12月1日から施行されます。つまり、2025年11月30までに生じた年末調整や準確定申告は、計算時点で改正前の規定によることとなります。しかし適用年は2025年分からなので、後日、還付申告か更正の請求を行うことができます。

年の途中で顧問先の年末調整や準確定申告が発生したら、こういったことも伝えておいた方がよさそうです。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。