個人事業主の相続、消費税はどうなる?準確定申告・納税義務・インボイスの対応を確認

個人事業主が死亡すると相続人は所得税だけでなく消費税も準確定申告しなくてはなりません。また、被相続人が消費税の課税事業者であった場合には、相続人はこれ以外にも手続きが必要です。今回は、個人事業主の相続に際して必要となる消費税の手続きと納税義務の考え方、そしてインボイス対応について解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

被相続人に係る消費税の準確定申告

個人事業主や不動産オーナーが亡くなると、相続税の申告だけでなく、準確定申告も必要です。ただし、ここで言う準確定申告とは、所得税だけではありません。消費税も、です。次のようになります。

申告・納付義務者

消費税の準確定申告をするのは、個人事業主や不動産オーナーなど、消費税の課税対象となる取引を行っていた被相続人の相続人です。ただし、消費税の課税対象となる取引を行っていただけでなく、被相続人が消費税の納税義務者であることが条件です。具体的には、主に次のような条件です。

- 基準期間(個人事業主ならば前々年)の課税売上高が1000万円超

- 1に当てはまらないが、特定期間(個人事業主なら前年の1月から6月まで)の課税売上高が1000万円超

- 1と2に当てはまらないが、被相続人が生前に課税事業者選択届出書を出していた

- 1と2に当てはまらないが、被相続人が生前に適格請求書発行事業者(インボイスの発行事業者)となっていた

つまり被相続人が相続開始時(場合によっては相続開始の前年)において免税事業者であれば消費税の申告は不要です。しかし、被相続人が納税義務者であったのなら、相続人は被相続人の代わりに消費税の申告と納税が必要となります。

期限・申告対象期間

期限は所得税と同じく、相続の開始があったことを知った日の翌日から4か月以内となります。ただし、申告対象期間は「被相続人がいつ亡くなったのか(相続開始日)」によって次のように変わります。

- 相続開始日が4月1日以降の場合...相続が開始する年の1月1日から死亡日までの期間の消費税を申告する

- 相続開始日がその年の1月1日から3月31日(消費税の確定申告期限)までの場合において、被相続人が消費税の申告をせずに亡くなった場合...「相続が開始した年の1月1日から死亡日までの期間の消費税」「相続が開始した年の前年分の消費税」の2つを申告する

手続きの流れ・提出書類

消費税の準確定申告においては、2つ手続きがあります。1つは「被相続人が亡くなったことを報告する手続き」、もう1つは「被相続人の生前の消費税を申告・納税する手続き」です。

被相続人が亡くなったことを報告する手続き

個人事業主や不動産オーナーが亡くなった場合、まず「個人事業者の死亡届出書」を提出します。提出先は、被相続人の住所あるいは事業所の所在地を管轄する税務署です。期限はありませんが、速やかに提出しなくてはなりません。記載方法は、この届出書の裏面に書いてありますが、もし相続人が被相続人の事業を承継するのであれば、事業承継をする旨のほか、事業承継者の住所または居所、氏名などを記載する必要があります。

なお、被相続人が適格請求書発行事業者(インボイスの発行事業者)として登録していたのであれば、「適格請求書発行事業者の死亡届出書」の提出も併せて必要となります。こちらはいったん提出すると、届出書の提出日の翌日か死亡した日の翌日から4か月を経過した日のいずれか早い日にインボイス登録の効力が失われることとなります。

被相続人の生前の消費税を申告・納税する手続き

相続人が被相続人の生前の消費税を本人の代わりに申告します。通常の消費税の確定申告書に加え「消費税の準確定申告書付表」を提出します。なお、消費税の納期限は申告期限と同じです。相続開始があったことを知った日の翌日から4か月以内に納付しなくてはなりません。

なお、準確定申告の消費税を原則課税で行った結果、還付になることがあります。相続人や包括受遺者の受領する還付金を誰か代表者を決めて受取をさせる場合には、その旨を記載した「委任状」が必要です。

なお、還付金そのものは被相続人のものであるため相続財産に含まれます。しかし還付加算金については、相続人固有の財産となります。「前者は相続税の申告に含めるが、後者は相続人の所得となる」点についても注意が必要です。

留意点

「申告するかどうかを決める」「いざ申告をする」の前に、被相続人の生前の届出関連を確認しておくようにしましょう。

基準期間の課税売上高が1000万円以下だったとしても課税事業者選択届出書を提出していたり、インボイス登録をしていたりするのなら、相続人は消費税の準確定申告が必要となります。また、簡易課税制度選択届出書を生前に提出し、不適用届出書の提出などをしていないのであれば、仮に「課税仕入れ(ただしインボイスありのもの)>課税売上」であったとしても、簡易課税で申告し、消費税を納めざるを得ません。

消費税は届出書1枚で課税関係が変わります。個人事業主だった被相続人の相続税の申告の依頼を単発で受けたのであれば、被相続人の生前の届出書の状況を閲覧申請か開示請求で確認しておくとよいでしょう。

事業を承継する相続人の納税義務の判定

元から事業を行っていた相続人が被相続人の事業を承継する場合は、消費税の課税関係に注意が必要です。

相続開始があった年

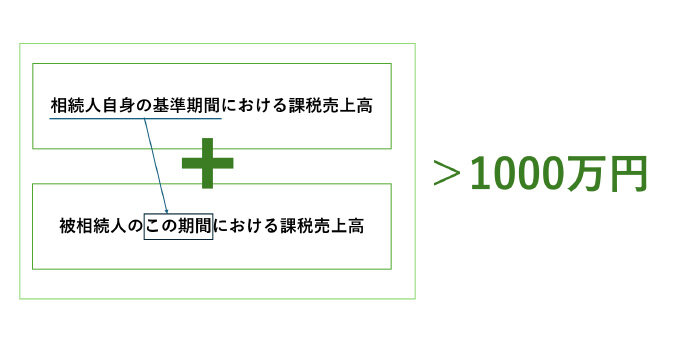

基準期間の課税売上高が1000万円を超える課税事業者が亡くなった場合、注意が必要です。相続人はそれまで免税事業者であったとしても、その相続があった日の翌日からその年の12月31日までの期間においては課税事業者となります。つまり、消費税の申告・納税義務が発生するのです。

相続開始があった年の翌年・翌々年

相続開始があった年が過ぎても、免税事業者に戻れるとは限りません。相続開始の年の翌年・翌々年のそれぞれにおいて、次のような状況であれば、自分1人の課税売上高から見て免税事業者であったとしても、消費税の申告・納税義務が生じることとなります。

これだけだと分かりにくいので、以下、図で説明します。

たとえば個人事業主の父に相続が発生したとします。相続人は免税事業者である個人事業主です。

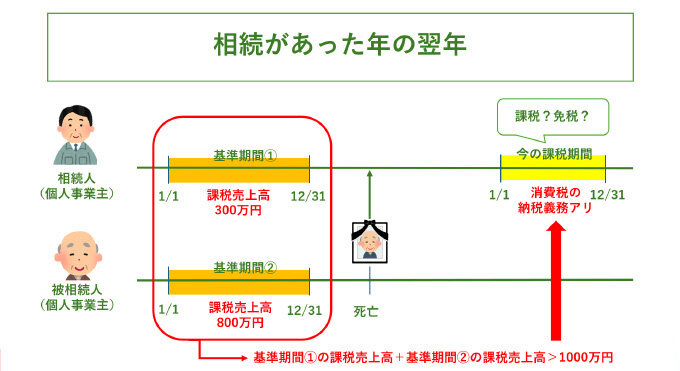

相続の年の翌年

相続が発生した年(2025年)の翌年(2026年)、相続人の納税義務の判定をするとします。相続人単独なら課税売上高が1000万円以下なので本来なら、免税事業者です。しかし前年に相続があると、前々年の被相続人の課税売上高も加味して判定しなくてはなりません。

この結果「相続人の基準期間(2024年)の課税売上高+被相続人の2024年における課税売上高」が1000万円超となったら、相続人は2026年分について消費税の納税義務が生じます。

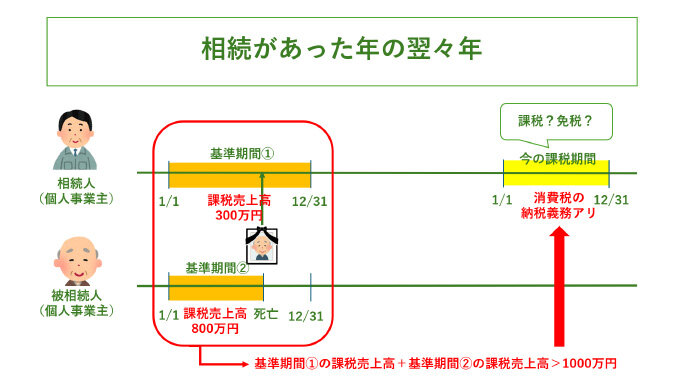

相続の年の翌々年

相続が発生した年(2024年)の翌々年(2026年)、相続人の納税義務の判定をするとします。相続人単独なら課税売上高が1000万円以下なので本来なら、免税事業者です。しかし前々年に相続があると、前々年の被相続人の課税売上高も加味して判定しなくてはなりません。

この結果「相続人の基準期間(2024年)の課税売上高+被相続人の2024年における課税売上高」が1000万円超となったら、相続人は2026年分について消費税の納税義務が生じます。

相続に伴うインボイス制度の対応

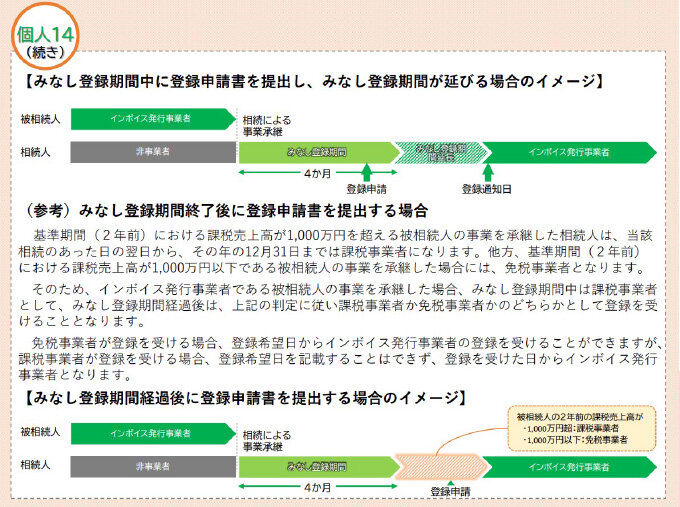

被相続人が仮にインボイスの発行事業者であったとしても原則、相続人にインボイスの発行事業者の地位は引き継がれません。事業主である相続人がインボイスを発行したいのなら、別途、適格請求書発行事業者の登録申請書を提出する必要があります。

ただし、特例的に相続人が「インボイスの発行事業者である」とみなされる期間があります。インボイスの発行事業者であった被相続人の事業を承継した相続人は、相続のあった日の翌日から次のいずれか早い日までの期間においては、相続人自身の名前と被相続人のインボイス番号とでインボイスを発行することが可能です。

- 相続人がインボイスの発行事業者の登録を受けた日の前日

- 被相続人の死亡日の翌日から4か月を経過する日

ただし、このみなし登録期間の適用を受けるなら、先述の「適格請求書発行事業者の死亡届出書」に被相続人の事業を承継した旨を書いて提出しなくてはなりません。

また、みなし登録期間後もインボイス発行事業者でありたいなら、みなし登録期間中に「適格請求書発行事業者の申請届出書」を提出しなくてはなりません。

まとめ

このほかにも相続が発生したときの消費税は、さまざまな規定があります。相続時の消費税は、あまり表立って話題にされることがないため、苦慮することが多いかもしれません。時間があるときに、少しずつ調べておくとよさそうです。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。