【2025年度税制改正】特定親族特別控除とは?要件、扶養控除との違い、注意点を解説

2025年度税制改正で創設された「特定親族特別控除」。大学生相当の親族等がいる場合に受けられる所得控除です。扶養控除とどう違うのでしょうか。今回は、要件や適用時期、注意点も併せて特定親族特別控除の制度についてくわしくお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

特定親族特別控除とは何か

最初に、特定親族特別控除の大まかな内容を確認しましょう。

概要

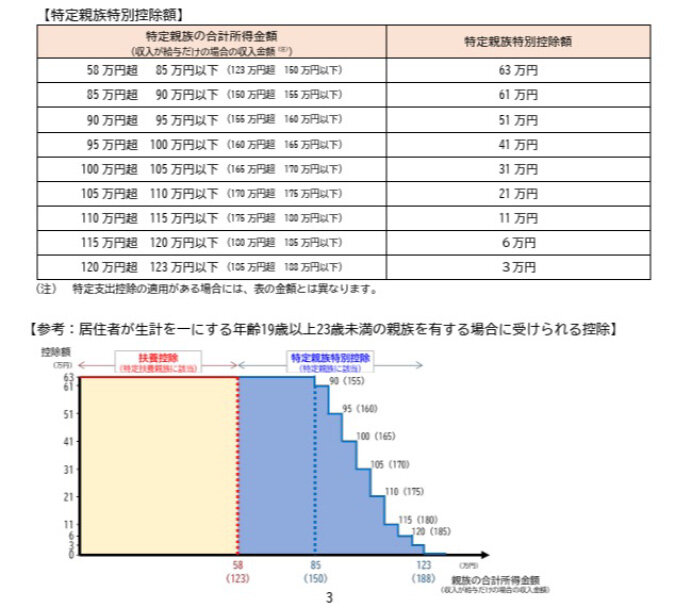

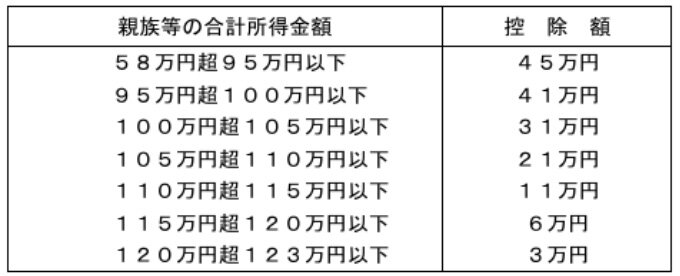

特定親族特別控除とは、納税者の扶養する親族等が大学生相当の年齢である場合に最大63万円を所得から差し引ける所得税の制度を言います。2025年度(令和7年度)税制改正で創設されました。

所得税での控除額は、次のようになります。

参照:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)令和7年4月|国税庁

「扶養控除の要件の1つである『親族等の合計所得金額58万円以下(2025年分以降)』を超えてしまったとしても、特定親族特別控除でどうにか63万円控除を受けられる」というしくみです。

なお、特定親族特別控除は、2026年分1月1日以降の月々の給与等や公的年金等の雑所得での源泉徴収でも扶養親族等の数に反映されます。

創設の背景

なぜ特定親族特別控除の制度が創設されたのでしょうか。ここで2025年度(令和7年度)税制改正大綱を見てみましょう。

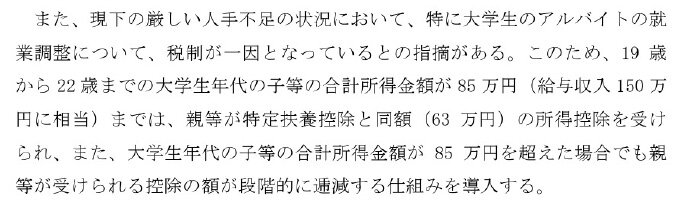

少子高齢化に伴い、年々人手不足が深刻になっています。このような状況下、パートと並んで大学生のアルバイトは企業にとって重要な戦力です。ただ、いわゆる「年収103万円の壁」が人手不足解消のハードルとなっていました。

親が扶養控除を受けられなくなることを懸念する学生たちは、年末になると就業調整を行います。そのため、企業の人手不足はなかなか解消されなかったのです。

そこで今回の税制改正では、大学生相当の年齢の子がバイトで103万円の壁を超えて働いても親が最大63万円控除を受けられる制度である特定親族特別控除が新たに設けられました。こうすれば、親の税負担を気にせず、大学生の子はバイトに精を出せます。ひいては企業の人手不足の解消にもつながるだろう、というわけです。

扶養控除との違い

「大学生相当の子がいる」「最大63万円控除が受けられる」という点から、一見、大学生相当の子がいる場合の扶養控除と似ています。実際「扶養控除の所得上限が引き上げられた」と解説するメディアもありました。しかし実際は、次のような違いがあります。

| 扶養控除(19歳以上23歳未満) (所法84①カッコ書き) |

特定親族特別控除 (所法84の2※) |

|

|---|---|---|

| 所得制限 | 合計所得金額58万円以下 | 合計所得金額58万円超123万円以下 |

| 対象となる親族等 | 特定扶養親族(所法2①三十四の三) | 特定親族(所法84の2①カッコ書き※) |

| 控除額(19歳以上23歳未満) | 一律63万円 | 3万円~63万円 (合計所得金額85万円超で逓減) |

※2025年12月1日施行の所得税法による

特定親族特別控除の要件

ここから特定親族特別控除の適用を受ける要件を確認しましょう。次の要件のすべてに当てはまれば、特定親族特別控除の対象となります。

本人の要件

居住者であることが要件となります。なお、所得制限はありません。

親族等の要件

六親等内血族もしくは三親等内姻族、またはいわゆる「里子」に該当する家族(以下『親族等』)がいることが条件です。加えて、年内に青色事業専従者として1度も給与を受け取ったことがなく、かつ白色事業専従者でもないことが求められます。

ほか、以下の要件をいずれも満たすと「特定親族」に該当し、特定親族特別控除の要件の一部を満たすことになります。

年齢

親族等がその年の12月31日時点で19歳以上23歳未満であることが必要です。

所得額

親族等の合計所得金額が58万円超123万円以下であることが求められます。

適用時期

特定親族特別控除の制度の施行は2025年12月1日からです。ただし、実際の適用時期は、年末調整・確定申告と月々の源泉徴収とで異なります。

年末調整・確定申告

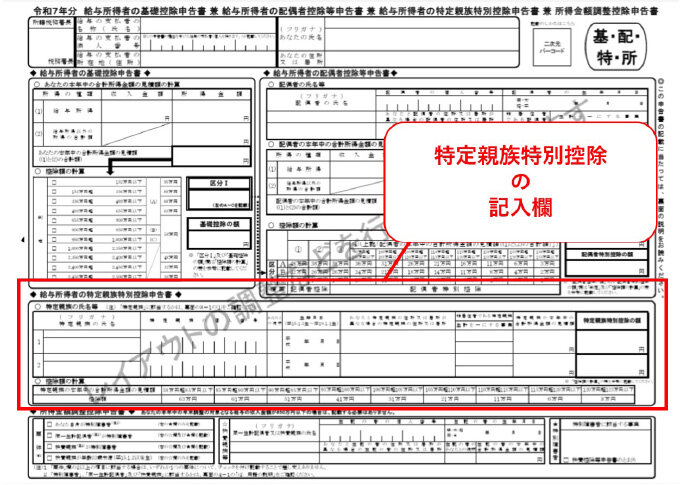

年末調整と確定申告については、2025年分から適用されます。言い換えると「1年分の所得税を申告する場合は特定親族特別控除の適用あり」となります。そのため、2025年分の年末調整や確定申告では特定親族特別控除の適用の有無に注意しなくてはなりません。

実際、年末調整時に提出する申告書は、2025年分以降、次のように特定親族特別控除の項目が設けられる予定です。

参照:変更を予定している年末調整関係書類(事前の情報提供)令和7年4月|国税庁

※上記を筆者が加工・作成

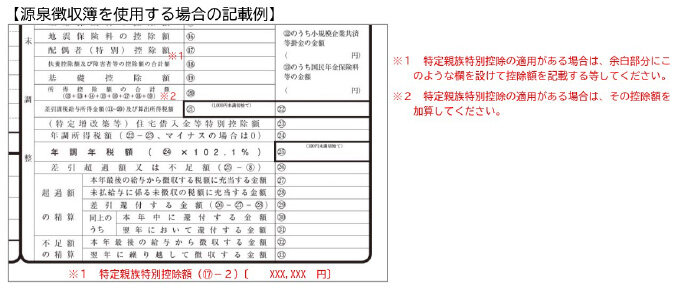

なお、年末調整では「令和7年の扶養控除等(異動)申告書」を使います。こちらは従前と様式が変わりません。そのため、特定親族特別控除については欄外で計算することになります。

参照:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)令和7年4月|国税庁

給与所得・公的年金等の雑所得での源泉徴収

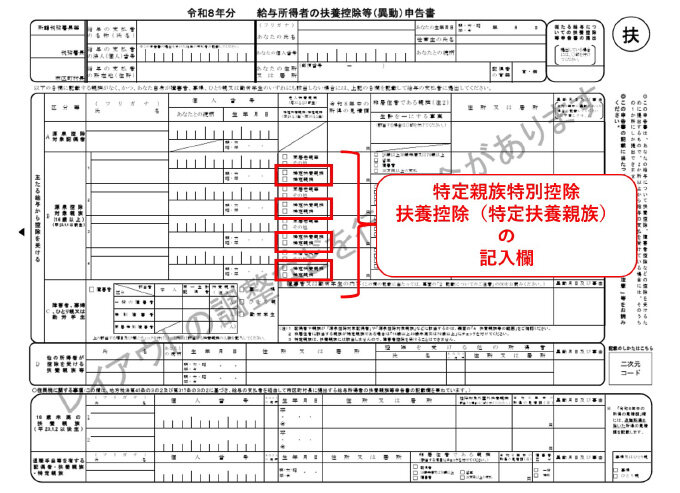

給与や賞与などでの月々の給与所得の源泉徴収や、公的年金等の雑所得の源泉徴収での特定親族特別控除の適用は、2026年1月1日以降に支給される分から適用されます。実際、令和8年分の扶養控除等(異動)申告書には特定親族の欄が新たに登場します。

参照:変更を予定している年末調整関係書類(事前の情報提供)令和7年4月|国税庁

※上記を筆者が加工・作成

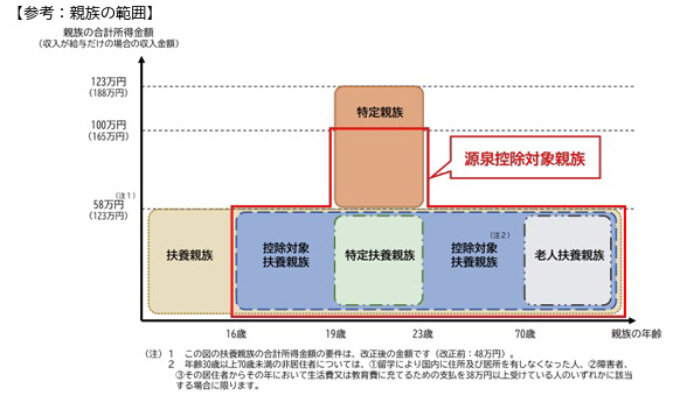

なお、19歳以上23歳未満の親族等が次の要件を満たす場合、扶養親族等の数としてカウントすることになります。

- 給与・・・・・・親族等の合計所得金額が58万円超100万円以下である場合

- 公的年金等・・・親族等の合計所得金額が58万円超85万円以下である場合

これに伴い、控除対象扶養親族という新しい用語が登場します。イメージとしては次のような形です。

参照:令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)令和7年4月|国税庁

注意点

特定親族特別控除には、次のような注意点があります。

年齢判定は「その年の12月31日時点」

メディアでは「大学生の子が...」という表現をよく用いますが、正しくは「その年の12月31日時点で19歳以上23歳未満」となります。学生であるかどうかを問いません。あくまで年齢で判定します。

特定親族が非居住者なら追加書類が必要

特定親族が非居住者の場合、親族関係書類と送金関係書類が必要となります。必要となる具体的な書類は、非居住者の扶養親族がいる場合の扶養控除と同じです。

参照:令和5年1月以後に 非居住者である親族について扶養控除等の適用を受ける方へ(令和6年1月改訂)|国税庁

個人住民税での控除額はやや少ない

個人住民税でも特定親族特別控除が創設されました。こちらは2026年度分からの個人住民税で適用となります。ただし控除額は所得税よりもやや減ります。

参照:令和7年度地方税制改正・地方税務行政の運営に当たっての留意事項等について(令和7年1月22日)|総務省

上記以外

このほか、次のような注意点があります。

- 特定親族特別控除を受けるとひとり親控除・寡婦控除を受けられなくなる

- 2025年11月30日までの年末調整・準確定申告だと2025年12月1日以降、還付申告や更正の請求が必要となる

特定親族特別控除は、扶養控除との違いがつきにくい制度です。2025年分の年末調整や確定申告では、何度も確認したほうがよいかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。