相続時精算課税制度のリスク最低3つを解説!制度のポイントも確認

相続時精算課税制度は2024年1月以降、年110万円の基礎控除が入ったことで注目を集めています。ここで注意をしたいのがリスクです。基礎控除と特別控除があっても、相変わらず相続時精算課税制度にはリスクがあります。どのようなものでしょうか。今回、相続時精算課税制度の概要を確認しつつ、最低限押さえておきたい3つのリスクを解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

相続時精算課税制度とは?ポイントを確認

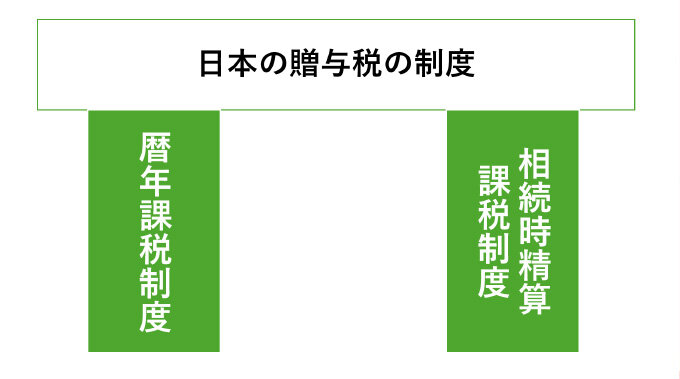

相続時精算課税制度とは、日本の贈与税の制度を成す2本柱の1つです。現在、日本の贈与税は「暦年課税制度」と「相続時精算課税制度」の2つからなっています。

相続時精算課税制度は比較的歴史が浅く、2003年度(平成15年度)税制改正で創設され、2003年(平成15年)1月1日から始まりました。令和5年度(2023年度)税制改正を経て、令和6年(2024年)1月1日から、新たに年110万円以下の基礎控除が加わり、現在、次のようになっています。

相続財産の前渡し制度

相続時精算課税制度の趣旨は「相続財産の前渡し」です。この制度の創設の趣旨は「資産の移転の時期に関係なく中立な課税を行うこと」です。高齢化が進んでも、贈与税の税率の高さを懸念して、なかなか資産が現役世代に移転されません。一方、暦年課税制度の基礎控除をうまくつかった課税逃れもありました。この2つを解消すべく、多額の資産を財産の持ち主が生きている間に現役世代に移転させられるようにしようとしたのです。

生前贈与で贈与され、贈与税が発生しても、最終的には贈与者の死亡時(相続開始時)において相続財産に足し戻し、すでに納付済みの贈与税と相続税を精算されることになります。この意味で、この制度は「相続財産の前渡し制度」なのです。

そのため、相続時精算課税制度下で贈与された財産は、贈与者が死亡したら相続財産に加算することとなっています。ただし、加算するときの金額は贈与時の価額です。

選択制である

相続時精算課税制度は暦年課税制度と違い、自然と適用されるものではありません。適用対象としたい贈与を行った年分の確定申告期限までに「相続時精算課税選択届出書」を、受贈者が提出する必要があります。

贈与者と受贈者に条件あり

暦年課税制度の適用対象に制限はありません。しかし、相続時精算課税制度には贈与者、受贈者に次のような条件が付されています。

贈与者(特定贈与者)

- 贈与をした年の1月1日において60歳以上であること

- 受贈者の直系尊属であること

受贈者

- 贈与を受けた年の1月1日において18歳以上であること

- 特定贈与者の直系卑属であること

一度選ぶと二度と暦年課税制度は使えない

相続時精算課税選択届出書を出すと、対象となった贈与以降、届出書に記載した特定贈与者から受贈者への贈与はすべて相続時精算課税制度が適用されます。また、届出書の撤回はできません。つまり「相続時精算課税制度は、一度選んだら二度と暦年課税制度に戻れない」のです。

基礎控除と特別控除がある

相続時精算課税制度には基礎控除と特別控除があります。

基礎控除

贈与税の課税価格から年110万円が差し引かれる。言い換えると「年110まで贈与を受けても贈与税がかからない」。なお、相続税もかからない。つまり、相続財産への持ち戻しが不要。令和5年度(2023年度)税制改正で創設。なお、2人以上の特定贈与者からの贈与があった場合、基礎控除の案文が必要となる。

特別控除

特定贈与者からの贈与が年110万円を超えても、累積2500万円までなら贈与税がかからない。累積2500万円を超えると贈与税が税率20%で課される。なお、贈与税はかからないが相続財産への持ち戻しは必要であり、相続税の対象となる。

贈与税の申告は期限内申告が重要

相続時精算課税制度での贈与があったら、贈与税の申告が必要です。ただし、年間の贈与財産の合計額が110万円という基礎控除を超えたときに限ります。なお、この申告は期限内に行わないと、先述の特別控除が適用されず、税率20%で贈与税が課されます。

ここまで見てきたように、相続時精算課税制度は基礎控除・特別控除といったメリットがある反面、要件や手続きが複雑です。さらに、一般の方があまり認識していないリスクが3つあります。

相続時精算課税制度のリスク①対象となる贈与はすべて相続財産に加算

相続時精算課税制度では、いったん届出書を出したら、対象となる贈与以後の贈与はすべて、この制度の対象となります。そして二度と暦年課税制度に戻れません。つまり「一度選んだら、対象となる贈与はすべて相続財産に加算し、相続税の対象となる」ということです。

暦年課税制度と相続時精算課税制度の違い

ここで一度、暦年課税制度と相続時精算課税制度の違いを確認しましょう。

暦年課税制度で贈与された財産は、基本的に相続税の対象とはなりません。「贈与者の生きている間に課税関係が終わった」とされます。ただし、例外的に死亡日以前7年間の贈与については、たとえ贈与額が基礎控除額である年110万円以下であったとしても、相続財産に加算しなくてはなりません。

一方、相続時精算課税制度は逆です。基本は「生前贈与分はすべて相続税の対象」です。偶然、受贈者が特定贈与者から受け取った財産の年額合計が110万円以下なら贈与税の申告もしなくていいし、相続財産への持ち戻しもいらない___それだけなのです。

怖い「うっかり忘れ」

このしくみで怖いのが「うっかり忘れ」です。人間は忘れやすい生き物です。数年前のことですら忘れてしまうのに、10年前のことなど覚えていられるわけがありません。たとえ贈与税の申告という手間のかかる作業をしていたとしても、です。

しかし、相続時精算課税制度では、一度選択したら、たとえ10年前の贈与でも20年前の贈与でも、年110万円を超える部分の金額については、すべて相続財産に持ち戻さなくてはなりません。うっかり忘れると、申告もれとして後日、税務署から指摘されるおそれがあります。

相続時精算課税制度のリスク②みなし贈与の計上もれ

相続時精算課税制度のリスクの2つ目として怖いのが「みなし贈与の計上もれ」です。

みなし贈与とは何か

みなし贈与とは、民法上の贈与としての要件は満たしていないものの、経済的な効果は贈与と同じだけのものがあるとして税法上において贈与とみなす取引を言います。たとえば、次のようなものが該当します。

- 債務免除

- 債務の肩代わり

- 低額譲渡(著しく低い価額での財産の譲渡を個人から受けたとき)

- 不動産や株式の名義変更(無償譲渡)

- 生命保険金の保険料負担者と受取人が異なる場合(いずれも存命を前提とする)

このような行為が相続時精算課税選択届出書に記載された特定贈与者と受贈者の間で行われた場合、このみなし贈与とされる部分も年110万円を超える部分については、相続財産に持ち戻さないといけません。

計上漏れのリスクは高い

みなし贈与は、一般の人ではなかなか気づかないものです。特に親子間であれば借金の帳消しや借金の肩代わりなどは珍しくありません。借りる側の子や孫が資力を喪失しているなどの事情があれば、みなし贈与とされない可能性はありますが、そうでなければ基本的に相続財産への加算対象と考えた方がよいでしょう。

相続時精算課税制度のリスク③受贈者の先死亡

相続時精算課税制度のリスク3つ目は受贈者の先死亡です。これは、一般向けの解説にはまず書かれていない内容です。

相続時精算課税制度の怖いところは「受贈者が亡くなっても相続時精算課税制度の納付義務はなくならない」ということです。もし、特定贈与者が父、受贈者が子である場合において、子が先に亡くなったら、子の相続人が相続時精算課税制度の納付義務を承継します。なお、承継するのは特定贈与者である父以外全員の相続人です。

そして実際に父が亡くなったら、相続時精算課税制度の納税義務が発動します。つまり、子の相続人は、亡くなった子の代わりに、相続時精算課税制度により精算された後の相続税を申告し、納めなくてはならないのです。

相続時精算課税制度の納付義務が子の死亡と共に消えるのは唯一、子に特定贈与者以外の相続人がいないときくらいだと思われます。なお、この相続人には包括受遺者も含まれる点にも注意が必要です。

まとめ

今回は、相続時精算課税制度で特に注意したいリスク3つを解説しました。これ以外にもさまざまな注意点がこの制度にはあります。

「年110万円の基礎控除で、死亡直前の贈与でも生前贈与加算を免れられる」というメディア情報で関心を持つ人が増える傾向にあります。もし顧問先がこのような話を持ち掛けてきたら、今回お伝えした3つのリスクも含めて相続時精算課税制度の概要を伝え、ともに検討することをおすすめいたします。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。