令和7年度(2025年度)税制改正のポイントを解説①所得税、個人住民税:103万円の壁の引き上げ、特定親族特別控除(仮称)、DC一時金の課税強化など

昨年12月20日に2025年度(令和7年度)税制改正大綱が発表され、「103万円の壁の引き上げ」「苦学生のいる世帯向けの控除制度の創設」「DC一時金の課税強化」が注目されました。1回目の今回は、個人一般向けの税制改正を中心に解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

所得税・個人住民税の改正①103万円の壁の引き上げ

今回の税制改正でもっとも注目されたのは103万円の壁の引き上げです。103万円の壁とは、給与所得者に所得税がかからない上限額を言います。「給与所得控除の上限額55万円+基礎控除額48万円=給与年収103万円」となるため、主婦や学生が非課税で働ける上限が「103万円の壁」と呼ばれています。この103万円の壁について、政府与党から政策協力を求められた国民民主党が、物価高で苦しむ国民生活の救済と企業の人手不足解消を理由に強く主張したのです。協議を重ねた結果、今回の改正103万円の壁の引き上げとなりました。具体的には次のようになります。

基礎控除の引き上げ

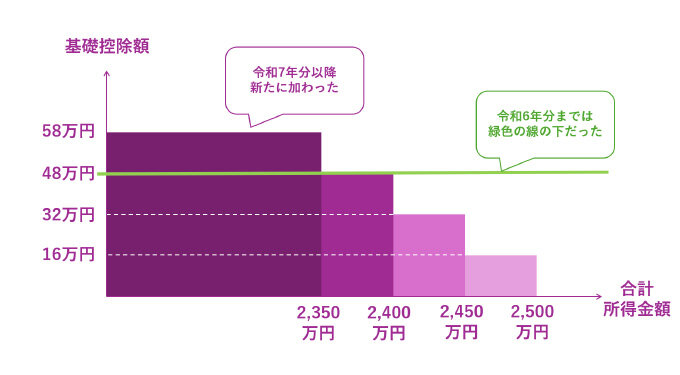

1つ目は基礎控除額の引き上げです。次のようになりました。

| 合計所得金額 | 改正前(2024年分所得税まで) | 改正後(2025年分所得税から) |

|---|---|---|

| 0円以上2350万円以下 | 48万円 | 58万円 |

| 2350万円超2400万円以下 | 48万円 | |

| 2400万円超2450万円以下 | 32万円 | 32万円 |

| 2450万円超2500万円以下 | 16万円 | 16万円 |

| 2500万円超 | 0円 | 0円 |

「合計所得金額2350万円以下なら基礎控除額58万円」が新たに付け加わった形です。

今回の基礎控除の引き上げにより、毎月の給与等や公的年金等で源泉徴収される税額も変わります。給与等の源泉徴収税額表(甲欄)も公的年金等の源泉徴収も、人的控除を配慮した設計になっているからです。

給与所得控除の引き上げ

2つ目は給与所得控除の引き上げです。これまで、控除額の上限は55万円でした。これが所得税・個人住民税ともに65万円となります。先ほどの基礎控除の引き上げとあわせて考えると「103万円の壁(=給与所得控除55万円+基礎控除48万円)」は「123万円の壁(=給与所得控除65万円+基礎控除58万円)」となったわけです。

なお、この給与所得控除の引き上げも給与等の源泉徴収税額表などに影響します。

必要経費等の特例の控除額引き上げ

ピアノの講師やシルバー人材センターのように、特定の者に対して役務を提供するものの、所得区分は「事業所得」「雑所得」となっているケースもあります。このとき、家内労働者等の必要経費の特例(所法)を使えば、必要経費を最大55万円計上することができます。今回の税制改正で、この特例の金額の上限額が55万円から65万円となりました。所得税・個人住民税いずれも同じです。

各種所得控除の所得要件の変更

基礎控除額の引き上げに伴い、所得税・個人住民税の所得控除の所得要件が改正されます。次の通りです。

| 所得控除 | 誰の、どのような所得か | 2024年分まで | 2025年分から |

|---|---|---|---|

| 配偶者控除 | 配偶者の合計所得金額 | 48万円 | 58万円 |

| 扶養控除 | 16歳以上の親族等の合計所得金額 | 48万円 | 58万円 |

| 障害者控除 | 配偶者・親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親控除 | 生計一の子の総所得金額等 | 48万円 | 58万円 |

| 寡婦控除 | 親族の合計所得金額 | 48万円 | 58万円 |

| 勤労学生控除 | 本人の合計所得金額 | 75万円 | 85万円 |

施行時期

上記の改正は2025年分の所得税から適用されます。個人住民税は、2026年度分からです。ただし、給与等や公的年金等の源泉徴収税額については、2026年1月1日以降支払い分からの適用となります。

注意点と今後の見通し

基礎控除の改正は所得税のみです。個人住民税において変更はありません。また、2025年1月1日以降、出国や死亡などで年末調整や準確定申告が発生した場合に注意が必要です。申告の際に用いる基礎控除額や給与所得控除など、今回の改正後の金額を用いることになると思われます。

なお、今回の改正は「2025年分の所得税から適用」「給与等の源泉徴収税額表や公的年金等の源泉徴収税額は2026年1月1日支払分以後に適用」となっています。そのため、2025年分の年末調整や確定申告では、納付税額が少なくなったり、還付額が増えたりする可能性があります。

所得税・個人住民税の改正②特定親族特別控除

「家計が苦しい家の大学生が、バイトで稼いで教材費やそのほかを賄う」__このような話を最近、よく聞くようになりました。企業の人手不足の解消にもつながっていましたが、その一方で主婦のパートと同じく「103万円の壁」を意識して働き控えをする傾向にありました。稼ぎすぎてしまうと、所得者である親が63万円の扶養控除を受けられなくなってしまうからです。

今回の改正で、扶養している大学生の子のバイト年収が103万円を超えても、150万円までは63万円の所得控除が受けられるようになりました。この制度が「特定親族特別控除」です。ただし大綱時点では仮称となります。

対象者

この特定親族特別控除を受けられるのは、年末時点で19歳以上23歳未満の親族等を扶養している人に限られます。なお、ここでいう親族等とは、所得税法の扶養親族(所法2①三十四)の合計所得要件を除いた部分だと思われます。具体的には、次のような要件になるとみられます。

【特定親族特別控除(仮称)の親族等の要件(大綱発表時点での見込み)】

以下のすべての要件を満たす者

1.親族等が次のいずれかに当てはまること

- 民法上の親族で配偶者以外である

- 都道府県知事から養育を委託された児童(いわゆる里子)

- 市町村長から養護を委託された老人

所得要件と控除額

特定親族特別控除を受けるための親族等の所得要件は「合計所得金額58万円超123万円以下」です。大綱で示された合計所得金額を給与年収に引き直し、さらに所得税と個人住民税での控除額をまとめると次のようになります。

| 19歳以上23歳未満の親族等の所得・給与年収要件 | 特定親族特別控除の額 | ||

|---|---|---|---|

| 合計所得金額 | 給与年収 | 所得税 | 個人住民税 |

| 58万円超85万円以下 | 103万円超150万円以下 | 63万円 | 45万円 |

| 85万円超90万円以下 | 150万円超155万円以下 | 61万円 | |

| 90万円超95万円以下 | 155万円超160万円以下 | 51万円 | |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 | |

| 100万円超105万円以下 | 165万円超170万円以下 | 31万円 | |

| 105万円超110万円以下 | 170万円超175万円以下 | 21万円 | |

| 110万円超115万円以下 | 175万円超180万円以下 | 11万円 | |

| 115万円超120万円以下 | 180万円超185万円以下 | 6万円 | |

| 120万円超123万円以下 | 185万円超188万円以下 | 3万円 | |

施行時期

特定親族特別控除は、先ほどの103万円の壁の引き上げと同じく、2025年分の所得税及び2026年度個人住民税から適用されます。なお、この制度の創設に伴い、給与等の源泉徴収税額も一部、特定親族特別控除を加味したものに改正される模様です。

所得税・個人住民税の改正②住宅借入金等特別控除

今回の税制改正で、住宅借入金等特別控除(いわゆる「住宅ローン控除」)と生命保険料控除に子育て支援策が設けられました。

住宅借入金等特別控除

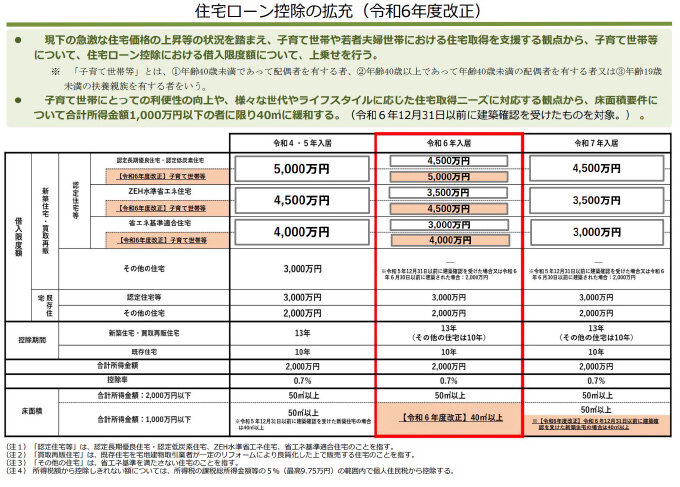

2024年度(令和6年度)税制改正において、子育て対策として以下のような制度が導入されました。赤枠内のオレンジ色の部分です。

この制度が、今回の税制改正で2025年度も講じられることとなりました。借入限度額の上乗せ要件は同じですが、2025年中の入居分について適用となります。

また、今回の改正における床面積の緩和要件については、2025年12月31日以前に建築確認を受けたものについて適用されます。

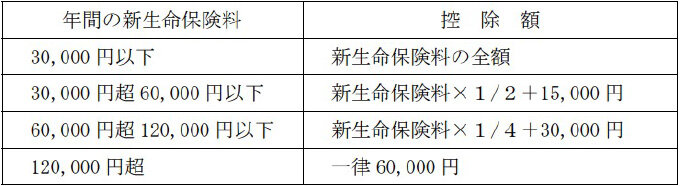

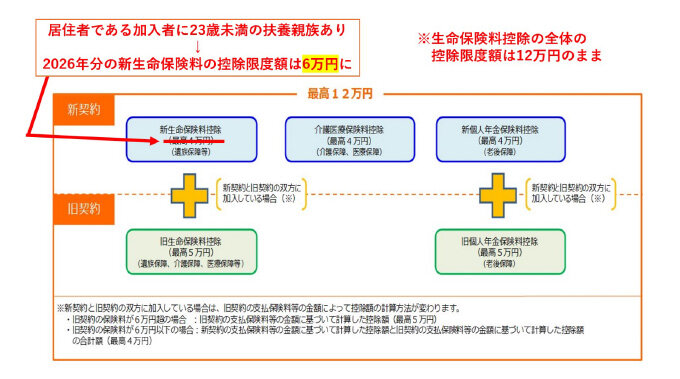

生命保険料控除

生命保険料控除については、23歳未満の扶養親族のいる居住者に限り、新生命保険料控除の一般生命保険料について、最大2万円の上乗せ要件が設けられました。2026年分においてのみ適用されます。具体的には次のようになります。

引用元:令和7年度税制改正大綱|自民党

ただし、旧生命保険料とこの制度がある場合の新生命保険料控除の上限額は6万円です。さらに、生命保険料控除全体の上限額12万円は変更ありません。

参照:No.1140 生命保険料控除(令和6年4月1日現在法令等)|国税庁

※上記につき、筆者が赤字などで加筆して作成

所得税・個人住民税の改正②DC一時金の重複排除の期間が「4年以内→9年以内」に

退職所得控除の計算では、勤続年数を考慮する一方「重複排除」という決まりがあります。前に退職金をもらったタイミングが後の退職金の受給年の前年からさかのぼって一定期間内だと「この期間は勤続年数が重複している」として、控除額の計算上、排除することとなっているのです。

「会社の退職金等→DC一時金」の場合、退職金の受給年がDC一時金を受給する年の前年以前19年以内だと、重複排除の規定が発動します。一方「DC一時金→会社の退職金等」は、DC一時金の受取が会社の退職金等の受取年の前年以前4年以内を外せば、重複排除の規定にひっかかることはありませんでした。つまり、5年後に会社の退職金をもらうように調整すれば、退職所得課税で節税できたのです。

しかし、今回の改正で「DC一時金→会社の退職金等」の重複排除の期間が「4年以内」から「9年以内」に変わりました。そのため、10年以上空けないと重複排除の規定が発動し、会社の退職金等の退職所得控除で損をすることになるわけです。

この改正は2026年1月1日以降の「DC一時金→会社の退職金等」から適用されます。

ほかの改正項目については、次回、解説いたします。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。