扶養是正とは?配偶者や扶養親族の控除を間違えたときのリスクを解説

扶養是正とは、年末調整での配偶者控除や扶養控除を正すようにという税務署からの通知です。通知が来ると、会社は年末調整をやり直さなくてはなりません。この記事では、扶養是正の内容と各種控除の要件、扶養是正の影響を具体的な事例を用いて解説しています。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

扶養是正とは何か

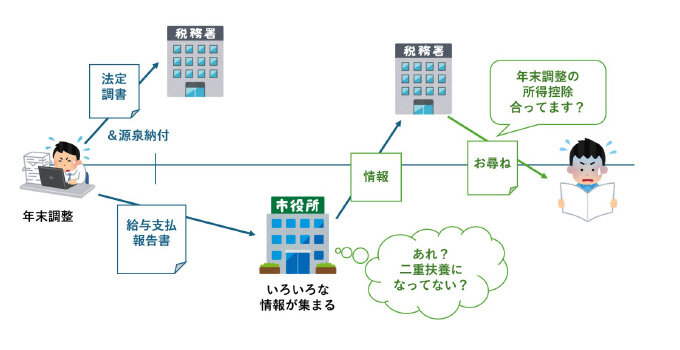

扶養是正とは「申告した所得控除が間違っているから正しく直すように」という税務署による行政指導です。

年末調整が終了して後、しばらくしてから「扶養控除等の控除誤りの是正について」「扶養控除等の見直しについて」という通知やお尋ねが届くことがあります。市町村から各税務署に届いた納税者ごとの情報を基に、年末調整を行った事業主に対して配偶者控除や扶養控除を確認し、間違いがあるなら年末調整をやり直すように促しているのです。

参照:【総務省】【財務省】地方税から国税への情報連携について|内閣官房

(令和5年度)第2回個人住民税検討会議事概要|総務省

扶養是正の通知の内容は通常、所得控除を多く受け過ぎているか、本来受けられないはずの所得控除についてのものです。そのため、年末調整をやり直すといろいろな影響が生じます。

扶養是正の原因となりやすいもの

扶養是正の原因となりやすいのは、主に次のような内容です。

所得額の超過

所得額が要件となる基準額を超えているがために、配偶者控除や扶養控除などが受けられなくなるというものです。妻や夫、子や親といった親族などの所得額が基準額を超えているケースが多いようです。

現在、年末調整で扱う所得控除や税額控除の所得要件は次のようになっています。

| 所得控除 | 所得要件 |

|---|---|

| 配偶者控除 | 本人の合計所得金額...1000万円以下 配偶者の合計所得金額...48万円以下 |

| 配偶者特別控除 | 本人の合計所得金額...1000万円以下 配偶者の合計所得金額...133万円以下 |

| 扶養控除 | 16歳以上の親族(配偶者以外)などの合計所得金額...48万円以下 |

| 障害者控除 | 親族などの合計所得金額...48万円以下 |

| ひとり親控除 | 子の総所得金額等...48万円以下 |

| 寡婦控除 | 本人の合計所得金額...500万円以下 子以外の親族などの合計所得金額...48万円以下(離婚の場合) |

| 勤労学生控除 | 本人の合計所得金額...75万円以下 ※このほか、勤労に基づく所得以外の所得が10万円以下 |

| 住宅借入金等特別控除 | 本人の合計所得金額...1000万円以下(家屋の床面積が40㎡以上50㎡未満) |

上記の配偶者や親族などについては、いずれも所得者本人と生計が一であることが前提です。なお、ここでは「親族など」としているのは、民法上の親族だけが扶養親族とはならないことが理由となっています。詳細は後ほどお伝えします。

控除の重複適用

配偶者控除や扶養控除、障害者控除といった身内にかかわる所得控除は、所得者の誰か1人しか受けることができません。共働き夫婦に高校生の子が1人いるケースならば、夫か妻のいずれかしか扶養控除を受けられないことになります(所法85④、⑤)。

夫婦が別々の会社に勤務し、それぞれで子を扶養親族として申告してしまうと、扶養控除の重複適用となってしまいます。このような場合、税務署から扶養是正の通知がそれぞれの会社に行く可能性があります。

また、青色事業専従者として個人事業主から給与を1度でも受け取った親族や、白色事業専従者となっている親族を扶養控除として申告した場合も是正の対象になります。

このほか、離婚した夫婦が両方とも扶養控除やひとり親控除を申告した場合、父の控除対象配偶者である母に送金していることを理由に扶養控除を受けている場合なども、扶養是正の通知を受ける可能性があります。

年齢誤り

配偶者控除や扶養控除については年齢によって控除額が変わります。次の通りです。

| 所得控除 | 同一生計配偶者・扶養親族の年齢 (その年の12月31日時点) |

控除額 |

|---|---|---|

| 扶養控除 ※扶養親族が居住者の場合 |

0歳以上16歳未満 | 0円 |

| 16歳以上19歳未満 | 38万円 | |

| 19歳以上23歳未満 | 63万円 | |

| 23歳以上70歳未満 | 38万円 | |

| 70歳以上 | 48万円(同居老親等以外) 58万円(同居老親等) |

|

| 扶養控除 ※扶養親族が非居住者の場合、証明書があることを前提とする |

0歳以上16歳未満 | 0円 |

| 16歳以上19歳未満 | 38万円 | |

| 19歳以上23歳未満 | 63万円 | |

| 23歳以上30歳未満 | 38万円 | |

| 30歳以上70歳未満 | 0円(例外あり) | |

| 70歳以上 | 48万円 | |

| 配偶者控除 | 70歳未満 | 38万円(本人の合計所得金額900万円以下) 26万円(本人の合計所得金額900万円超950万円以下) 13万円(本人の合計所得金額が950万円超1000万円以下) |

| 70歳以上 | 48万円(本人の合計所得金額が900万円以下) 32万円(本人の合計所得金額900万円超950万円以下) 16万円(本人の合計所得金額が950万円超1000万円以下) |

「まだ大学生だから」という思い込みで扶養控除の金額を63万円で申告してしまうこともあるかと思います。このような場合、扶養是正の通知が来る可能性が高いです。

扶養親族の範囲の誤り

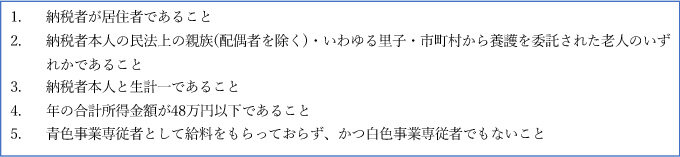

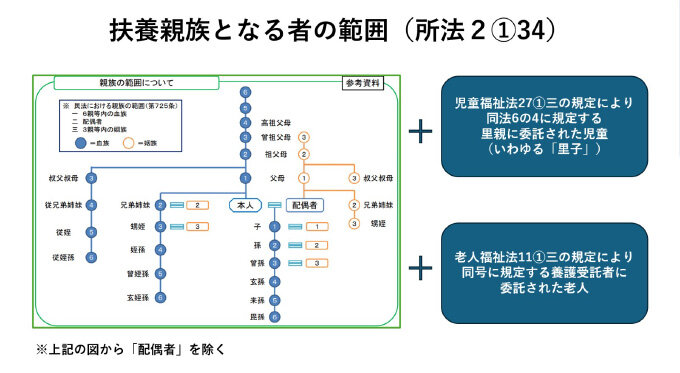

扶養控除や障害者控除、寡婦控除(離婚の場合)でカギとなるのが「扶養親族」です。次のすべてを満たした人が、所得税法上の扶養親族となります。

特に重要なのが2です。図にすると、次のようになります。

参照:「親族の範囲について(参考資料)」|厚生労働省

※この図以外は筆者が加筆・作成

扶養控除で多いのは、配偶者を除く民法上の親族です。6親等内血族と3親等内姻族に限られますが、中にはこの範囲を超えた相手を扶養親族として申告する人もいます。このようなケースは、扶養是正の対象となります。

なお、ひとり親控除の要件に「生計一の子がいること」、寡婦控除(離婚)の要件に「ひとり親控除の対象外となるケースで扶養親族がいること」があります。この対象者を間違えたりすると扶養是正の可能性が生じます。

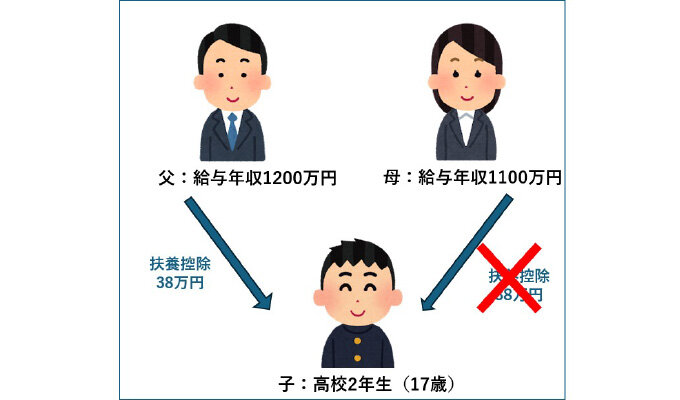

扶養控除で扶養是正が行われるとどうなるか?事例で確認

もし扶養是正の通知が届き、年末調整をやり直しするとどうなるのでしょうか。次の事例で確認しましょう。

この場合、子は扶養親族ではなくなります。扶養親族の要件の1つが「合計所得金額が48万円以下であること」だからです。結果、次のようなことが生じます。

扶養控除は63万円から0円に

夫が受けていた扶養控除はなくなります。つまり、課税所得金額が所得税なら63万円分、個人住民税なら45万円増額します。これに適用税率を乗じた分だけ、所得税と個人住民税が増えることとなります。

所得金額調整控除がなくなることも

扶養是正が行われた場合、所得金額調整控除がなくなることがあります。所得金額調整控除は給与年収850万円を超える給与所得者向けの優遇税制ですが、要件の1つに「23歳未満の扶養親族がいること」となっているのです。

この事例では、夫も妻も給与年収が850万円を超えています。年末調整で大学生の子を夫婦それぞれ申告したものの、所得額超過により要件に該当しないため、それぞれ15万円控除がなくなります。結果、夫も妻も「15万円×適用税率」だけ所得税と個人住民税が増えます。

源泉徴収義務者の負担が増える

年末調整をやり直すということは、源泉徴収手続きや給与支払報告書の作成をやり直すことです。本人が確定申告で正しく申告しているケースを除き、源泉徴収義務者である事業主の負担が事務手続き面・金銭面で増えます。なお、扶養是正の場合、不納付加算税等は生じません。源泉徴収義務者の責めに帰すべき理由がないからです。

参考:源泉所得税及び復興特別所得税の不納付加算税の取扱いについて(事務運営指針)|国税庁

上記以外

このほか、勤務先から受け取る家族手当がなくなる可能性があります。家族手当は従業員に扶養家族がいる場合に支給されるものですが、この目安が家族の収入が103万円あるいは130万円となっていることが多いのです。

さらに、社会保険料の被扶養者から外れる可能性が生じます。この事例では子の年収が130万円以下であるため、社会保険への影響はありません。

扶養是正を避けるポイント

扶養是正を避けるには、次の点を意識する必要があります。

- 役員・従業員に対し、家族の所得額などの確認をきちんと行うように伝える

- 扶養是正の可能性を示唆しておく

- 申告する役員・従業員の認識に誤りがないかどうかを確認する

年末調整のやり直しは、会計事務所や事業主にとって想定外の負担となります。所得額や控除対象の範囲など、事前に確認しておけば、是正の手間を減らせるかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。