合計所得金額とは何か?所得税と贈与税への影響も解説

合計所得金額とは、給与所得や配当所得などの総合課税の所得と分離課税の所得の一部を合計したものです。昨今の税制改正により、所得控除などの要件として重要になってきています。今回は、合計所得金額の意義と「どのような税制に影響するのか」を解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

合計所得金額とは何か?ポイントを確認

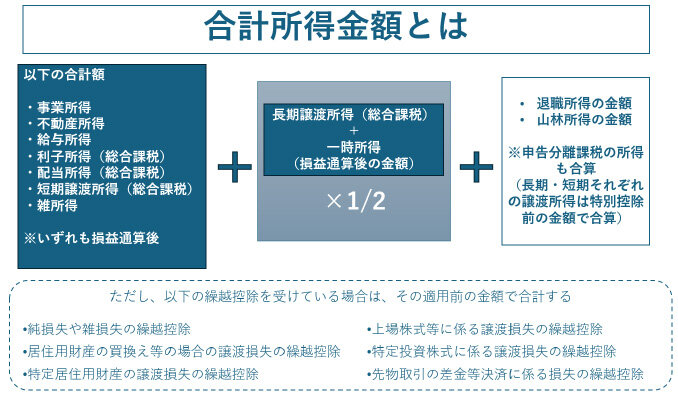

合計所得金額とは、総合課税の対象となる所得に分離課税の所得の一部を合計したものです。具体的には次のようになります。

合計所得金額では、次の点がポイントとなります。

土地や建物の譲渡所得は特別控除前の金額

自宅を売却したときなど、3000万円の特別控除額が適用されます。そのため、課税標準となる所得額も税額もかなり圧縮されますが、合計所得金額を計算するときは「特別控除適用前」の金額を使うこととなります。

給与所得は所得金額調整控除後の金額

現在、給与年収850万円超で23歳未満の扶養親族がいる人などについては「所得金額調整控除」の適用があります。

所得金額調整控除の適用がある場合、給与所得は「給与年収-給与所得控除-所得金額調整控除」で計算します。つまり、この金額が合計所得金額に算入される給与所得額となるわけです。

損失の繰越控除の扱い

上場株式等の譲渡損失や青色申告をしているケースでの事業所得などの損失(純損失)には、連続申告することで繰越控除ができる制度があります。申告するときは、この繰越控除を適用したうえで所得額を計算します。しかし、合計所得金額は「繰越控除を適用する前の金額」で算出します。

優遇税制の要件として用いられる

合計所得金額は現在、所得控除などさまざまな優遇税制の所得制限の要件となっています。そのため、合計所得金額が高いと昨年受けられた所得控除や税額控除が受けられなくなることがあります。くわしくは、この後の「合計所得金額はどう影響する?事例3つで確認」で説明します。

合計所得金額で決まる税制①所得税の控除制度

先ほどお伝えしましたが、合計所得金額はいくつかの優遇税制の適用の要件となっています。もっとも多いのが所得税や個人住民税の所得控除・税額控除です。次のようになっています。

| 所得控除 | 所得要件 |

|---|---|

| 配偶者控除 | 本人の合計所得金額...1000万円以下 生計一の配偶者の合計所得金額...48万円以下 ※本人の合計所得金額に応じ、控除額は段階的に減額 |

| 配偶者特別控除 | 本人の合計所得金額...1000万円以下 生計一の配偶者の合計所得金額...133万円以下 ※本人および配偶者の合計所得金額に応じ、控除額は段階的に減額 |

| 扶養控除 | 16歳以上の生計一の親族(配偶者以外)などの合計所得金額...48万円以下 |

| 障害者控除 | 生計一の親族などの合計所得金額...48万円以下 |

| 寡婦控除 | 本人の合計所得金額...500万円以下 子以外の生計一親族などの合計所得金額...48万円以下(離婚の場合) |

| 勤労学生控除 | 本人の合計所得金額...75万円以下 ※このほか、勤労に基づく所得以外の所得が10万円以下 |

| 基礎控除 | 本人の合計所得金額...2500万円以下 ※2400万円超から段階的に控除額は減額 |

| 住宅借入金等特別控除 | 本人の合計所得金額...1000万円以下(家屋の床面積が40㎡以上50㎡未満) |

所得の少ない配偶者がいたとしても、本人の合計所得金額が1000万円を超えていると配偶者控除の適用を受けられないのです。

合計所得金額で決まる税制②贈与税の非課税措置

合計所得金額が影響するのは、所得税と個人住民税だけではありません。贈与税の非課税措置にも影響します。以下の通りです。

| 贈与税の非課税措置 | 所得要件 | 所得要件の対象年分 |

|---|---|---|

| 住宅取得等資金の 贈与税の非課税措置 |

本人の合計所得金額...2000万円以下 (家屋の床面積が40㎡以上50㎡未満...1000万円以下) |

贈与を受けた年分 |

| 教育資金の贈与税の非課税措置 | 本人の合計所得金額...1000万円以下 | 信託受益権または金銭等を取得した年の前年分 |

| 結婚・子育て資金の贈与税の非課税措置 | 本人の合計所得金額...1000万円以下 | 信託受益権または金銭等を取得した年の前年分 |

もっとも多いのは住宅取得等資金の非課税措置かと思います。これも、親や祖父母から資金贈与を受けた年の合計所得金額が2000万円超だと、非課税措置の対象から外れてしまうのです。

合計所得金額で決まる税制③定額減税

合計所得金額は、定額減税にも影響します。定額減税は原則、2024年分(令和6年分)のみ適用とされていますが、次のようになっています。

- 本人の合計所得金額...1805万円以下

- 生計一の配偶者の合計所得金額...48万円以下(同一生計配偶者)

- 生計一の親族などの合計所得金額...48万円以下(扶養親族)

なお、扶養している配偶者や親族などの合計所得金額が48万円以下であっても本人の合計所得金額が1805万円を超えているならば、定額減税は一切受けられません。

合計所得金額はどんな場面に影響する?事例3つで確認

合計所得金額は実際、どのような場面で影響をおよぼすのでしょうか。具体的な事例3つをご紹介します。

事例1:2024年中に自宅を売ったばかりに定額減税が受けられない

2024年(令和6年)分の所得税で適用される定額減税は、合計所得金額の判定を最終的に「2024年分の合計所得金額」で行います。そのため、給与所得者などが月次源泉で定額減税を受けていたとしても、2024年12月31日の時点で合計所得金額が1805万円を超えていたら、確定申告の段階で定額減税は適用なしとなり、納付することになります。

合計所得金額が1805万円超となるのは、主に次のようなケースだと見られます。

- 2024年中に自宅や相続した家を売却した

- 給与所得以外に株式などの運用や副業収入があった

- 多額の退職金を受け取っていた

- 法人から受け取る役員報酬以外に不動産の賃貸料収入がある

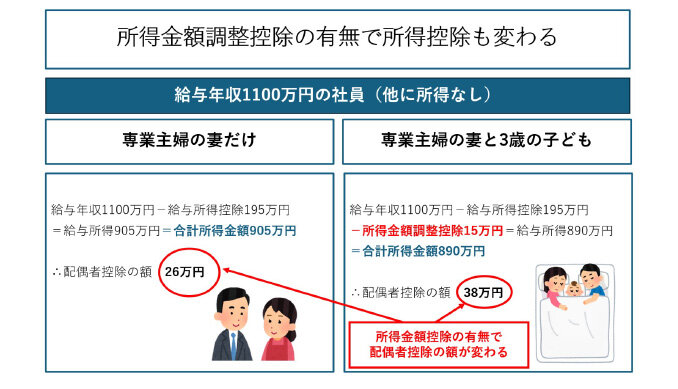

事例2:所得金額調整控除で配偶者(特別)控除の額が変わる

所得金額調整控除の有無で、合計所得金額は変わります。同時に、配偶者控除や配偶者特別控除の金額も変わります。配偶者控除は本人の合計所得金額で、配偶者特別控除は本人と配偶者の合計所得金額で控除額が変わるしくみとなっているからです。

そのため、給与年収850万円超の給与所得者の年末調整や確定申告で以下のことが生じると、配偶者控除や配偶者特別控除の金額は減額する可能性があります。合計所得金額が変わるからです。

- 23歳未満の扶養親族の記載を見落として所得金額調整控除の適用がもれてしまった

- いったん23歳未満の子を扶養親族として申告し、所得金額調整控除の適用を受けた。しかし後日、扶養是正の通知が税務署から届いて子が扶養親族から外し、所得金額調整控除の適用がなくなった

このほか、他の所得控除や税額控除、贈与税の非課税措置の適用の可否にも影響するおそれがあります。特に扶養是正があった場合、後々のコストやトラブルが生じる可能性が否めません。年末調整や確定申告の段階で、扶養親族の所得額や年齢、親族としての範囲を確認しておきたいものです。

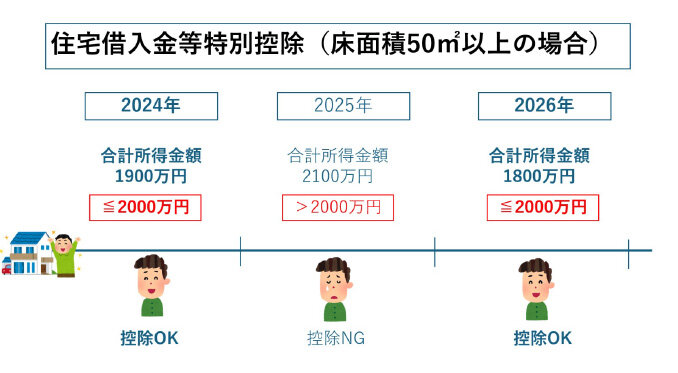

事例3:住宅借入金等特別控除、前年は受けられたけど今年は受けられない

「住宅借入金等特別控除が前年は受けられたのに今年は受けられなかった」ということが生じることがあります。なぜかというと控除の可否は毎年、合計所得金額で判断するからです。

一般の納税者は「住宅ローン控除(住宅借入金等特別控除)なんて受けられて当たり前」「一度、控除を受けられたのだからずっと受けられるはず」と思いがちです。だからこそ、控除不可となった場合、説明できるようにしておく必要があります。

まとめ

合計所得金額は、さまざまな税制に影響します。それだけでなく、思わぬことで合計所得金額が変わることがあります。年末調整や確定申告のときは、慎重に計算するのが望ましいです。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。