【個人の確定申告】繰越控除、連続申告が必須なものとは?注意点も解説

損失が発生した場合、翌年以後に繰り越しができる制度があります。これを繰越控除と言います。節税策の1つとして税理士業界では意識されていますが、要件は厳しく、連続して確定申告が必須となっています。個人の確定申告で連続申告が要件となっている繰越控除を、注意点とともに解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

損失等の繰越控除とは何か

「本事業年度は売上が思うように上がらず、赤字になった」

「台風の被害を受けて、かなりの損失が生じた」

個人にこういった事情が生じた場合、所得税・住民税の所得額の計算で損失を計上することがあります。ここで発生した損失は原則、計上した年で終わりです。翌期に繰り越すことはできません。

しかし「青色申告をしているときに生じた損失だ」「損失は被災した結果である」など要件を満たせば、翌年以後に繰り越すことが可能です。また、賃上げ促進税制による税額控除については、2024年度(令和6年度)税制改正において、控除しきれなかった金額を翌年以降に繰り越して控除することが認められるようになりました。

ただし、こういった損失や税額控除については、連続申告が要件の1つとなっています。この連続申告を失念したばかりに納税額を抑えたり還付を受けられたりするはずが、多額の納税になってしまうこともあるのです。

どのような制度で連続申告を義務付けられているのかを、以下で確認していきましょう。

連続申告が必要な繰越控除①純損失の繰越控除

純損失とは、所得税の計算において、事業所得・不動産所得・譲渡所得・山林所得で発生した損失の額のうち、損益通算をしても控除しきれない金額を言います。本来、翌年以後に繰り越すことは認められませんが、一定の要件を満たせば翌年以後3年間、繰り越すことが可能です。

純損失の繰越控除には以下の3つあります。要件はそれぞれ若干異なりますが、損失を繰り越すにあたり、連続して確定申告することが共通となっています。

青色申告の損失の繰越控除

事業所得や不動産所得、山林所得を青色申告している個人が所得計算上で純損失が生じた場合、翌年以後3年間繰り越すことができるというものです。なお、発生した損失が災害によって事業用資産が被災したことによるものであり、この災害が特定非常災害に該当する場合、基本的に繰越期間は5年間となります。

この繰越控除は、損失が生じた年に青色申告書を提出し、その後も連続して確定申告書を提出していることが要件となっています。

被災事業用資産の損失の繰越控除

青色申告をしていない個人が事業所得や不動産所得、山林所得を計算するにあたり、災害によって生じた純損失を計上した場合、この純損失を翌年以後3年間繰り越すことができるというものです。なお、発生した災害が特定非常災害に該当する場合、基本的に繰越期間は5年間となります。

この繰越控除は、損失が生じた年に確定申告書を提出し、その後も連続して確定申告書を提出していることが要件となっています。

変動所得の損失の繰越控除

変動所得の所得額の計算上、発生した損失は翌年以後3年間、繰り越すことができます。ここでいう変動所得の損失とは事業所得のうち、次のようなものを指します。

- 漁獲、のりの採取、はまち等の養殖による所得額

- 印税や原稿料、作曲料などによる所得

こういった所得は、変動が大きく、年によって大きく異なります。そのため、平均課税など、税負担が軽くなる制度が設けられています。

なお、この繰越控除は、損失が生じた年に確定申告書を提出し、その後も連続して確定申告書を提出していることが要件となっています。

連続申告が必要な繰越控除②雑損失の繰越控除

個人の住宅や家財などが災害で被災した場合、多額の損失を計上することがあります。この場合、課税所得額を計算するにあたり、雑損控除として計上します。このとき控除しきれなかった損失の額が雑損失となるのです。

雑損失の繰越期間は通常、翌年以後3年間となっていますが、災害が特定非常災害として政令指定された場合、翌年以後5年間、繰り越すことが可能です。

ただし、この雑損失の繰越控除も、純損失と同様、損失が生じた年について確定申告書を提出し、その後も連続して確定申告書を提出することが要件となっています。

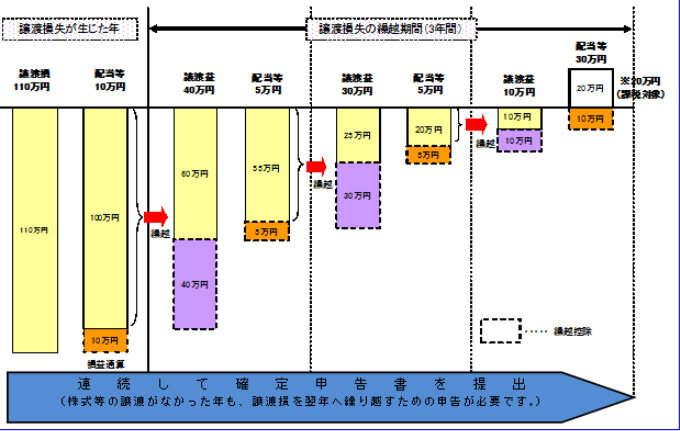

連続申告が必要な繰越控除③上場株式等の譲渡損失の繰越控除

個人が上場株式等を売買したとき、損失が生じることがあります。この損失は、損失が生じた年の上場株式等の配当等に係る利子所得や申告分離課税の配当所得と損益通算することが可能です。

ただし、それでも損失が残ることがあります。この損失は、上場株式等の譲渡損失として、翌年以後3年間繰り越すことができます。株式等の売買をしない年も含め、連続して申告することが要件です。

参照:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

なお、この上場株式等の譲渡損失は、証券会社などの金融商品取引業者等を通じて売買したものに限られます。相対取引は含めません。

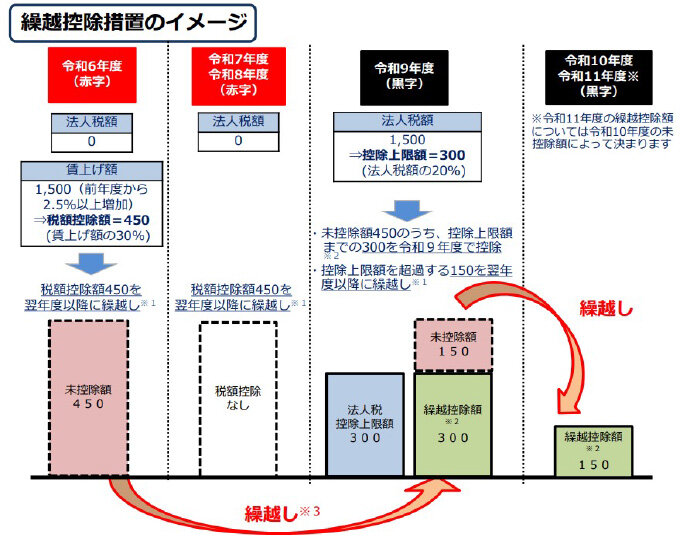

連続申告が必要な繰越控除④中小企業向けの賃上げ促進税制の控除額の繰越

賃上げ促進税制は、前年より従業員の給与等を引き上げた場合、その引き上げ額の一部を法人税額や所得税額から一部差し引けるという制度です。2024年度(令和6年度)税制改正で変更がいくつか生じました。その1つが控除額の繰越です。

これまでも賃上げ促進税制など、従業員の所得を増やすための措置はありました。しかし税額控除制度であるため、活用するのは黒字企業に限られるという欠点がありました。「赤字企業でもいずれ賃上げの恩恵を受けられるように」と創設されたのが控除額の繰越制度です。対象企業は一定要件を満たす法人と個人事業主です。個人事業主は青色申告をしている者となります。

参照:中小企業向け賃上げ促進税制ご利用ガイドブック (令和6年9月20日更新)|中小企業庁

この控除額の繰越は、控除額が発生した年に確定申告を行うほか、繰越をしている間、連続して毎年確定申告書を提出することが求められます。

繰越控除のための確定申告における注意点

個人が損失額や控除額を繰越したいなら、連続申告が必須となります。この連続申告については、次のような注意点があります。

期限内申告でなくてもいい

「申告期限が過ぎたから、もう無理」と思う人が多いようですが、連続申告が求められている確定申告は、通常、当初申告となります。まだ確定申告書を提出していないケースなら、期限後申告で対応可能かどうか、一度条文を確認するようにしましょう。

添付書類が必要

繰越控除にあたっては、明細書等の添付が必要となります。特に賃上げ促進税制は、明細書の添付を忘れてしまうと控除しきれなかった金額の繰越ができなくなってしまうので注意しましょう。また、控除年にあっては、雇用者給与等支給額が比較雇用者給与等支給額より増加していることも求められます。

加算税等が発生することも

期限後申告で税額が発生すると、無申告加算税などのペナルティが生じます。この点も併せて確認し、顧問先に伝えておくとよいかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。