定額減税、給与計算の手順は?ミスを防ぐための注意点も解説

6月から定額減税が始まりました。悩ましいのは給与計算です。戸惑っているケースは多いかと思います。今回は、給与計算での手順とミスを防ぐための注意点を解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

2024年6月からの定額減税の流れ

2024年6月から定額減税が始まりました。給与・賞与で源泉徴収される所得税も定額減税の対象です。次のような流れで減税を行います。

6月における給与

6月1日以降最初の給与・賞与で定額減税を行います。対象になる人は次の通りです。

【月次の源泉徴収で定額減税の対象となる人】

次の2つの要件を両方とも満たす居住者

1. 6月1日時点で会社に在籍している

2. 甲欄で源泉徴収税額を計算している

2は、言い換えると扶養控除等申告書を提出している人となります。扶養控除等申告書がなければ、甲欄での源泉徴収税額の計算に必要な扶養親族等の数を確認できないからです。

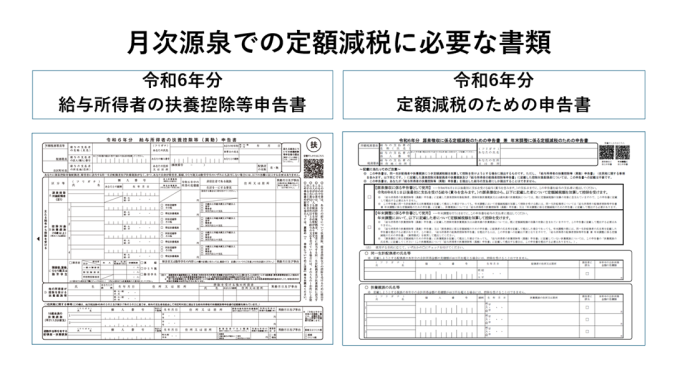

定額減税にあたって、次の2つの書類を対象となる役員・従業員全員に出してもらいます。

なお、定額減税のための申告書は、上の「源泉徴収に係る申告書として使用」にチェックをつけてもらう必要があります。

なお、定額減税のための申告書は、上の「源泉徴収に係る申告書として使用」にチェックをつけてもらう必要があります。

また、年内の月次の源泉徴収では、本人の所得額を一切無視して定額減税を行います。給与月収200万円超の役員や従業員など、今年分の合計所得金額が1805万円を超える可能性が高い人でも、上記2つの書類が出ていれば、定額減税を行います。

7月以降の給与

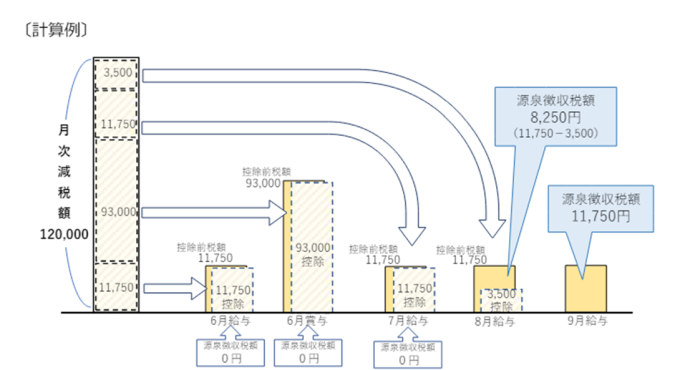

6月分の給与・賞与で定額減税分を税額控除しきれればそこで終わりです。しかし、元から源泉徴収税額が少なく、扶養親族の数が多い人など、1回分の給与・賞与で減税しきれない人は少なくありません。このような場合、7月以降の給与や賞与でも減税を行っていきます。控除しきれるまでです。控除しきれない場合は、本人が各自、市町村に申請して調整給付の支給を受けることになります。

参照:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた|国税庁

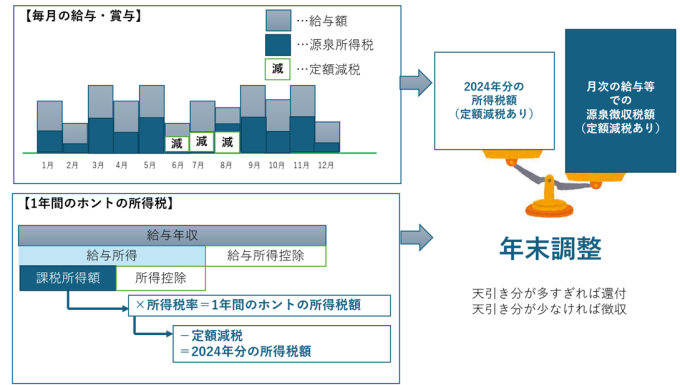

年末調整時の給与

年末調整は、本来の1年間の所得に課される所得税額にあわせ、年内に源泉徴収された所得税額を精算する作業です。2024年分については、年末調整でも定額減税を行います。

このとき、あらためて「扶養控除等申告書」と「定額減税のための申告書」を、年末調整の対象となる役員・従業員に提出してもらいます。年内、扶養している家族に異動が生じても、月次の源泉徴収での定額減税には一切反映させません。年末調整での定額減税で処理します。

また、合計所得金額1805万円超の人は、年末調整・確定申告では定額減税を受けられません。ただ、合計所得金額1805万円というと、給与のみならば給与年収が2000万円を超えると見られます。多くは年末調整ではなく、各自、確定申告で対応してもらうことになります。

給与計算での定額減税の手順と給与明細の書き方

給与計算では、次の流れで定額減税を行います。

1.対象者に定額減税に必要な書類を書いてもらう

定額減税の対象者に次の2つの書類を書いて出してもらいます。

- 扶養控除等申告書

- 定額減税のための申告書

より重要なのが、定額減税のための申告書です。これは、扶養控除等申告書だけでは、正確に同一生計配偶者を把握できないなどの諸事情を配慮し、定額減税のためだけに作られた書面となっています。「16歳未満の扶養親族の記入がもれていないか」「配偶者控除と混同していないか」のほか、家族の住所も記入してもらいます。

2.定額減税の金額を算出する

各人の定額減税の金額を「3万円×(本人+同一生計配偶者+扶養親族等の数)」で算出します。注意したいのが、それぞれの要件です。次のようになります。

本人

- 居住者であること...住所判定、居住が1年以上か否かに注意

- 合計所得金額要件は問わない...6月1日在籍の甲欄対象者なら定額減税をする

同一生計配偶者

- 本人と法律婚をしている配偶者であること

- 本人と生計を一にしていること

- 居住者であること

- 2024年の合計所得金額の見積額が48万円以下であること

- 2024年中、青色事業専従者として1度も給与等を受け取らず、かつ、白色の事業専従者でもないこと

※本人の合計所得金額は問われていない点に注意

扶養親族

- 本人の民法上の親族か、いわゆる「里子」あるいは市町村から養護を委託された老人であること

- 本人と生計を一にしていること

- 居住者であること

- 2024年の合計所得金額の見積額が48万円以下であること

- 2024年中、青色事業専従者として1度も給与等を受け取らず、かつ、白色の事業専従者でもないこと

※扶養親族の年齢は問われていない点に注意

まず本人が定額減税の要件を満たすかどうかを確認します。本人が定額減税の対象者であることが確定したら、その後で、家族が同一生計配偶者・扶養親族に該当するかどうかを判定します。要件すべてを満たせば「1人」としてカウントし、定額減税の額を算出します。定額減税の額が確定したら、帳簿などに記録します。

3.給与計算を行う

通常どおり、給与計算を行い、源泉徴収税額を算出します。

4.定額減税を行う

3で算出した源泉徴収税額から、2で計算した定額減税の額を控除します。引ききれなければ次回以降の給与・賞与の源泉徴収税額から差し引きます。

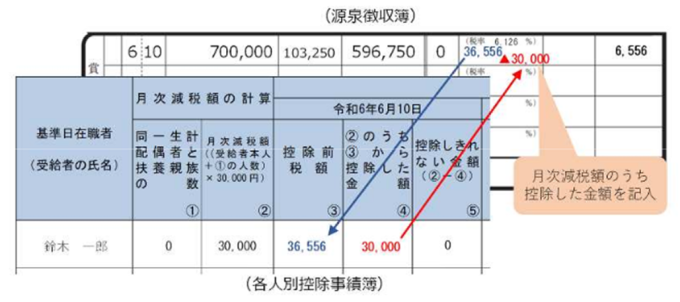

5.源泉徴収簿と給与明細に定額減税の額を記載する

対象者それぞれ向けの源泉徴収簿に、今回の減税額を記録します。また、定額減税の金額を記録した帳簿にも、各人別に「〇月分の給与・賞与からどれだけ定額減税をしたか」を記録します。

参照:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた|国税庁

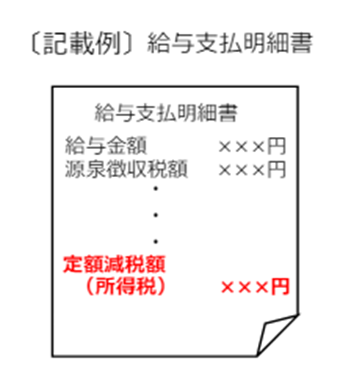

さらに、各役員・従業員に配布する給与明細にも、減税額を記載しなくてはなりません。

参照:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた|国税庁

給与計算における定額減税の注意点

給与計算での定額減税は、次の点に注意しましょう。

源泉徴収税額の「扶養親族等の数」で計算しない

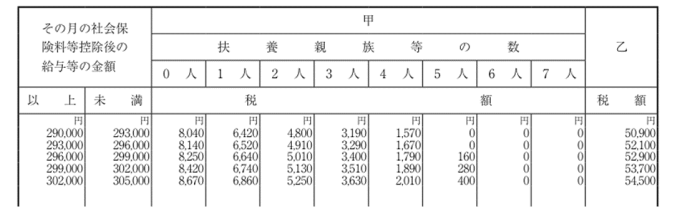

給与・賞与の源泉徴収税額で定額減税となる金額は「3万円×(本人+同一生計配偶者+扶養親族の数)」です。あくまで人数でカウントします。

一方、毎月の給与や賞与の計算では、扶養親族等の数という要素がかかわってきます。扶養控除等申告書を提出している人(甲欄)の源泉徴収税額は、社会保険料控除後の給与等の金額と扶養親族等の数で決まるからです。

ただ、この扶養親族等の数は、扶養している配偶者や親族の数だけで決まるわけではありません。本人が障害者やひとり親、勤労学生などに該当するのであれば、その分も1人として扶養親族等の数に含めます。逆に、扶養している親族がいても16歳未満なら扶養親族等の数に含めません。

定額減税でカウントすべき「同一生計配偶者」「扶養親族等の数」と、甲欄の源泉所得税額の計算で使う「扶養親族等の数」は同じではない点を意識しましょう。

参照:令和6年源泉徴収のあらまし「第2 給与所得の源泉徴収事務」|国税庁

同一生計配偶者や扶養親族の異動があっても反映させない

定額減税の対象者の中には6月2日以降、次のような異動が生じることもあるかと思います。

- 同一生計配偶者と離婚した

- 扶養していた子が就職し、年内の所得が48万円を超えそうだ

- 扶養していた子が留学して非居住者となった

このような事象を反映させるのは年末調整の段階です。月次の源泉徴収での定額減税には反映させません。あくまで5月末までに提出してもらった申告書に基づいて減税を行います。

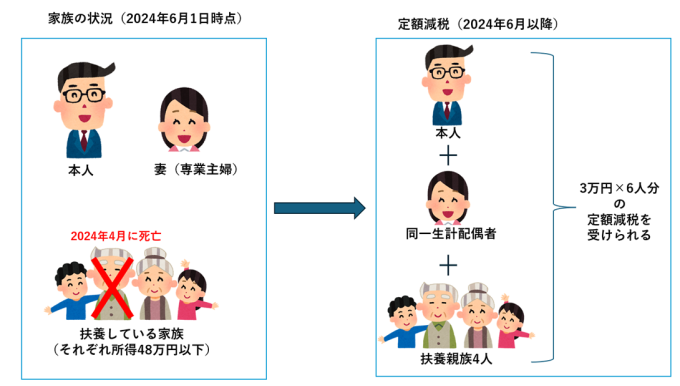

2024年1月から5月までの間に扶養している家族が死亡してもカウントする

役員や従業員の中には「今年になってから同一生計配偶者や扶養親族が亡くなった」という人もいるかと思います。そういった場合、死亡した同一生計配偶者や扶養親族分も定額減税の対象者として含めます。

6月2日以降入社は年末調整で定額減税

6月2日以降に入社した人は、月次の源泉徴収では定額減税をしません。年末調整でまとめて定額減税をします。その際、あらためて扶養控除等申告書と定額減税のための申告書を書いてもらいましょう。

非居住者は定額減税の対象外

本人が非居住者のケースは定額減税の対象にはなりません。同一生計配偶者や扶養親族が非居住者のケースも、非居住者である家族分は定額減税を受けられないこととなります。定額減税はあくまで居住者だけが対象です。

なお、居住者とは「国内に住所を有している個人」または「現在まで引き続いて1年以上居所を有する個人」を言います(所法2①三)。ただ、居住に関しては、国内で継続して1年以上の居住が必要な職業かどうかなどを踏まえて検討します。技能実習生など、日本に居住している外国人については、この判定を慎重に行うようにしましょう。

参照:別紙 住所の推定|国税庁

年末調整ではあらためて申告書を配布

年末調整では、あらためて扶養控除等申告書と定額減税のための申告書を、役員や従業員に書いてもらうことになります。定額減税のための申告書も配布するため、例年の年末調整より1枚、確認書類が増えます。忘れないようにしましょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。