忘れると追徴課税?必ず記録すべき税務手続3つと対処法を解説

税務で盲点になりやすいのが届出や申請といった手続です。中には、手続したか否かを忘れると、思わぬ納税や加算税を支払うものもあります。今回は特に注意したい税務手続を3つ、対処法とともにお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

注意すべき手続1:相続時精算課税選択届出書

うっかり忘れがもっとも怖い税務手続は、相続時精算課税選択届出書です。制度概要などは次のようになっています。

相続時精算課税制度とは

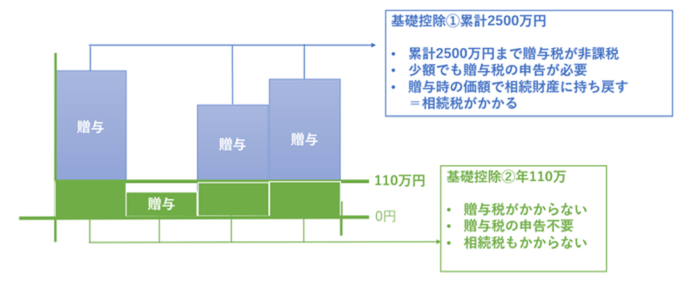

相続時精算課税制度とは、18歳以上(2022年3月31日以前は20歳以上)の子や孫が60歳以上の両親や祖父母から財産を贈与されても一定額まで贈与税はかからないという制度です。2023年12月31日までは累計2500万円までの特別控除しかありませんでした。

しかし2024年1月1日から「年110万円まで贈与を受けても、贈与税も相続税もかからない」という基礎控除が創設され、現在、次の図のようなしくみとなっています。

相続時精算課税制度は誰でも使えるというものではありません。贈与者・受贈者の関係や年齢が条件を満たしていること、そして最初の贈与につき相続時精算課税選択届出書を税務署に提出することが必要です。なお、提出期限は贈与年の翌年3月15日までとなっています。

届出の効果

相続時精算課税選択届出書は、いったん提出すると二度と撤回できません。つまり、相続時精算課税制度は一度選んだら、その選択した贈与者・受贈者での贈与は二度と暦年課税制度を適用できないのです。年110万円を超えた分については贈与税の申告をしなくてはなりません。将来、贈与者が亡くなったら、贈与した財産について受贈者は相続税を払うことになります。相続時精算課税制度での贈与は「相続財産の前渡し」に過ぎないのです。

忘れやすいタイミング

相続時精算課税選択届出書を提出したかどうかは、相続発生の前後で失念しやすいと見られます。数年前ならまだしも、届出書を提出して贈与したのが10年も前だと、受贈者も覚えていなかったりします。

忘れたときのリスク

相続時精算課税選択届出書を出したことを忘れてしまうと、次のようなリスクがあります。

贈与税が無申告になる

特別控除額2500万円の範囲内でも、2023年12月31日以前の贈与はすべて、2024年1月1日以降の贈与は年110万円超の部分について贈与税の期限内申告が必要です。期限を過ぎて申告すると一律20%の税率で贈与税がかかります。このほか、無申告加算税や延滞税がかかります。

相続税が無申告・過少申告になる

相続時精算課税制度で贈与された財産は、2023年12月31日以前分は全額、2024年1月1以降分は年110万円超の部分を相続財産に加算しなくてはなりません。これを忘れてしまうと、受贈者である子や孫は期限後申告や修正申告をすることになります。また、無申告加算税や過少申告加算税、延滞税もかかります。

注意すべき手続き2:消費税簡易課税選択届出書

消費税の届出も、忘れると怖い税務手続です。比較的影響が高いのは、簡易課税制度選択届出書です。

消費税の簡易課税制度とは

消費税の簡易課税制度とは、売上分の消費税額から差し引く金額を、売上分の消費税額をベースにざっくり計算できる制度を言います。基準期間の課税売上高が5000万円以下の課税事業者が対象です。

簡易課税制度で控除税額を計算するなら原則、簡易課税制度で計算したい課税期間の初日の前日までに、簡易課税制度選択届出書を提出しなくてはなりません。

届出の効果

課税事業者が事前に選択すれば、個々の仕入れに係る消費税額を算出せずとも「売上に係る消費税額×みなし仕入れ率」でざっくりと控除税額を計算できます。ただし、いったん届出書を提出すると、最低2年間は簡易課税で消費税の納税額を計算しなくてはなりません。つまり、簡易課税で計算すると決めた課税期間の翌課税期間に大量の仕入を行い、仮払消費税額が仮受消費税額を上回ったとしても、消費税の還付を受けられないのです。

忘れやすいタイミング

簡易課税は、次のような状況になると適用を受けられなくなります。

- 課税事業者選択届出書も適格請求書発行事業者登録届出書も出していない状態で、基準期間の課税売上高が1000万円を下回って免税事業者となった

- 基準期間の課税売上高が5000万円を超えた

本来、このような状況になったら簡易課税制度選択不適用届出書を出しておいた方が無難です。というのも、いったん提出した簡易課税制度選択届出書は、上記の状況になっても届出の効力は生きているからです。

届出の事実を忘れたときのリスク

届出の事実を忘れてしまうと、次のようなリスクがあります。

- 本則課税でいったん申告したが、後日、税務署から指摘されて修正申告し、税額が高くなった

- 本則課税でいったん還付申告したが、後日、税務署から指摘されて修正申告し、納税することとなった

加えて、過少申告加算税や延滞税がかかることになります。

このほか注意すべき手続き

このほか、次の手続きも忘れないようにしましょう。

- 課税期間特例選択・変更届出書

- 適格請求書発行事業者登録申請書とともに提出した課税事業者選択届出書

1の届出書も簡易課税制度選択届出書と同じく、免税事業者になっても届出の効力は生きています。そのため、再び課税事業者になったとき、短縮した課税期間で申告することになります。2は、適格請求書発行事業者の登録の取消しの届出書を提出しただけでは免税事業者に戻れない点に注意が必要です。

注意すべき手続き3:青色申告承認申請書

青色申告承認申請書も気をつけたい税務手続です。こちらは出した事実ではなく、出してもいないのに出したと思い込む点に注意しなくてはなりません。

青色申告承認申請書とは

青色申告とは、個人事業主や法人が正規の簿記の原則で記帳するなど一定要件を満たす場合に、税制上の優遇措置を受けられる制度です。特に個人事業主においては、次のような特典があります。

- 純損失の繰越控除(3年間)

- 純損失の前年への繰戻

- 30万円未満の固定資産の即時償却

- 青色事業専従者給与の必要経費への算入

- 貸倒引当金繰入の必要経費への算入

- 特別控除(65万円・55万円・10万円)

法人であれば、欠損金を翌事業年度以後10年間繰越控除ができるほか、試験研究費を支出したときや従業員の給与等を一定割合以上引き上げた時に税額控除を受けられたりします。ただし、開業して記帳さえすれば適用を受けられるわけではありません。事前に「青色申告承認申請書」を提出する必要があります。

申請の期限と効果

青色申告承認申請書には、個人・法人それぞれで提出期限があります。次の通りです。

法人

- 原則、青色申告をしようとする事業年度開始の日の前日まで

※新規設立などは別途規定あり

個人

- 1月1日から15日までの開業の場合...最初に青色申告をしようとする年の3月15日まで

- 1月16日以降の開業の場合...事業開始の日から2か月以内

※相続などで被相続人の事業を承継したときは別途規定あり

この期限までに提出すれば、基本的に法人は対象事業年度から、個人は対象年から青色申告できるようになります。青色申告ができるということは、30万円未満の固定資産を全額、必要経費の額や損金の額に計上したり、発生した純損失や欠損金を繰越控除したりすることができるのです。

申請したと思い込む理由

納税者の中には、申請書の提出がないにもかかわらず、青色申告があるものとして確定申告をする人がいます。なぜこのようなことが起きるのでしょうか。理由は「開業したら青色申告できるはずだ」という誤解が、一部の一般の方の中にあるからだと見られます。

青色申告をするなら、開業届や設立届とは別に、青色申告承認申請書を提出しなくてはなりません。しかし、メディア記事の影響から「開業すれば誰でも青色申告できて当然」と思い込む模様です。その結果、承認申請書の提出がないにもかかわらず、青色申告をするケースがたまにあります。

申請せずに青色申告をするリスク

青色申告の承認申請手続をしていないにもかかわらず、青色申告をしたのが税務調査等で発覚した場合、過去の分も含めて修正申告をしなくてはならなくなります。過少申告加算税や延滞税も負担しなくてはなりません。

対処法

税務手続忘れのリスクを抑えるには、次の2つの対処をするといいでしょう。

開示請求をする

提出すべき届出書や申請書が出ているかどうかは、開示請求で確認できます。

参照:

開示請求等の手続|国税庁

申告書等の情報の閲覧について|国税庁

記録をつける

「提出した届出書や請求書の控を保管する」「Excelなどにメモをする」など、記録を取っておくといいでしょう。提出の記録を取っておけば、大きなミスを防ぐことができます。

「届出や申請をしたか、していないか」は、税額に大きく影響します。うっかりすることがないよう、何らかの対策を講じた方がいいでしょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。