令和7年度(2025年度)税制改正のポイントを解説②法人税・消費税ほか:防衛特別法人税、中小企業者の軽減税率、免税店制度など

前回に引き続き、令和7年度(2025年度)税制改正大綱の解説です。2回目の今回は、企業向けの改正として防衛法人税の創設や中小企業の軽減税率の動向、免税店制度(輸出物品販売場制度)など企業の所得課税についての改正を中心にお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

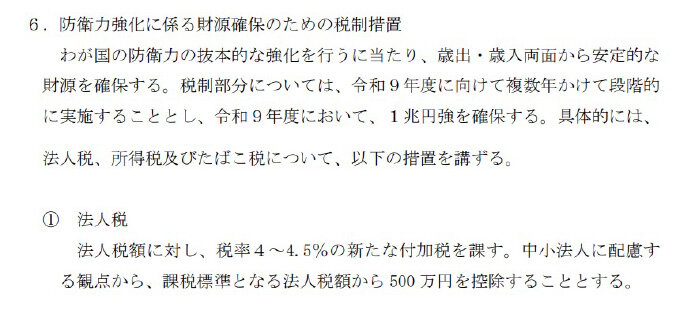

法人税の改正①防衛特別法人税の創設

法人税の改正の1つ目は「防衛特別法人税の創設」です。2024年末、この制度創設が報道されたとき「なぜ突然出てきたんだ」という声がありました。しかし実は2023年度(令和5年度)・2024年度(令和6年度)の税制改正大綱に記載されていたのです。事実、現行の法人税法の附則にも明記されています。

参照:法人税法 附則(令和六年三月三〇日法律第八号)|e-gov

今回の改正は、令和5年度税制改正大綱に書かれている内容がそのまま制度化した形です。なお、この規定で使われる用語は、地方法人税法と似通ったものになると思われます。

内容

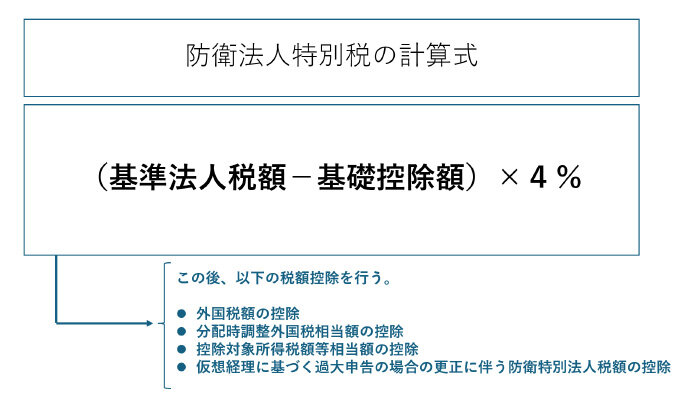

防衛特別法人税の計算の流れは、次の通りです。

基準法人税額とは、法人税法の規定に従って計算した法人税額のことです。ただし、以下の適用は除きます。

- 所得税額の控除

- 外国税額の控除

- 分配時調整外国税相当額の控除

- 仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

- ホ戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

基礎控除額は年500万円です。税率4%を乗じて計算した後、外国税額控除などを適用し、最終的な納税額を計算する流れです。

対象法人

所得に法人税を課されるすべての法人が対象です。人格のない社団等、法人課税信託の引き受けを行う個人を含みます。

施行時期

2026年4月1日以降に開始する事業年度から適用されます。

法人税の改正②中小企業者等の軽減税率

リーマンショックで不況になって以後、中小企業者等の法人税については年の所得800万円まで税率15%に抑えられています。しかし2014年頃から「金融不況の状況から脱しているし、軽減税率は止めてもいいのでは?」と議論されるようになりました。

しかし一方で、最近は円安や物価高にあえぐ企業が少なくありません。今回の改正では、軽減措置を延長しつつ、高所得の法人は税率がやや引き上げられた形です。

内容

各事業年度終了時の資本金の額または出資の額が1億円以下の普通法人や公益法人等、人格のない社団等など中小企業者等については、これまで通り年の所得800万円まで税率15%が適用されます。

ただし、所得額が年10億円を超える事業年度については税率17%となります。また、通算法人は、この軽減措置の対象外です。

施行時期

2025年4月1日以降に開始する事業年度から2027年3月31日までに開始する事業年度までの適用となります。

消費税:輸出物品販売場制度(免税店制度)の改正

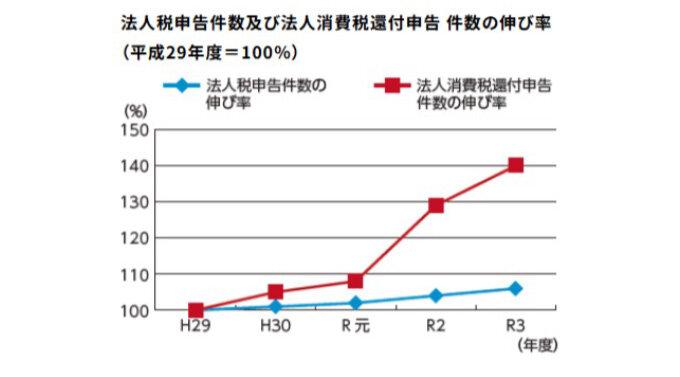

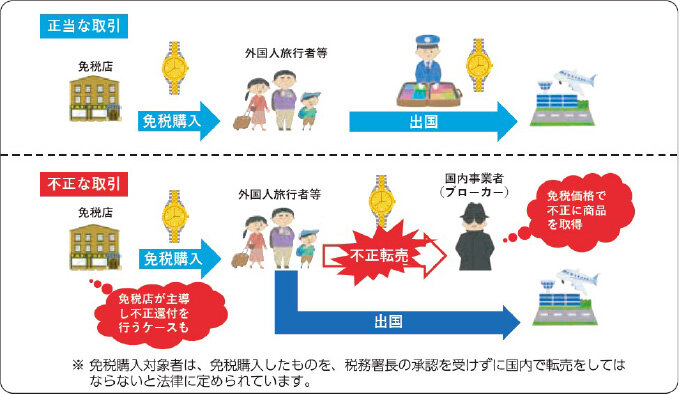

インバウンドの活況に伴い、輸出物品販売場(いわゆる「免税店」)に伴う不正還付が急増しました。

参照:Ⅲ 適正・公平な課税・徴収「3 消費税不正還付への対応」|国税庁

外国人旅行者を利用して免税でブランド品を購入し高く転売する事例や、架空取引で不正に消費税還付をする事例が相次いでいるためです。

参照:Ⅲ 適正・公平な課税・徴収「3 消費税不正還付への対応」|国税庁

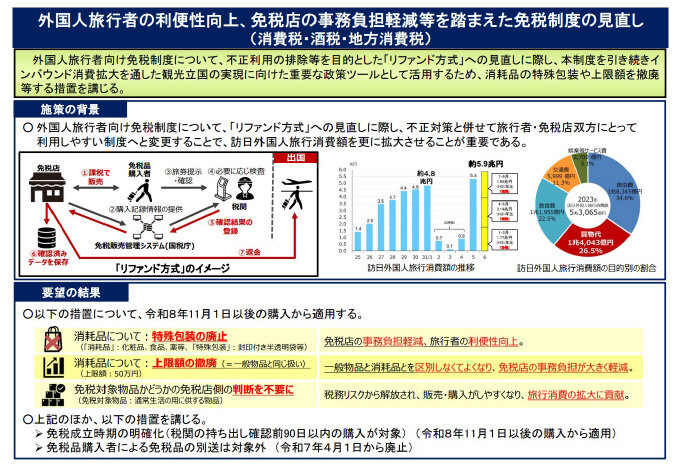

このほか、外国人旅行者等に販売する際の手続きや免税要件が複雑であるため、免税店側にとって負担になっている面もありました。こういったことから国土交通省から改正の要望が出ていましたが、今回の改正はこの要望をほぼすべて受け入れた形です。

免税方式から還付方式へ

外国人旅行者等に対する消費税は、購入の段階で免税となります。しかし実際は「短期滞在のパスポートを提示する」など、複数の手続要件をすべて満たすことが求められていました。そのため、パスポートの確認不足などを理由に免税店側に追徴されるケースもありました。

今回の改正により、外国人旅行者等への消費税は、購入時の免税ではなく、出国時に還付されることとなりました。免税店は相手が外国人旅行者等であってもいったん消費税込で販売します。外国人旅行者等が出国した情報が税関から免税店に通知されたら、免税店から消費税相当額が還付されるしくみです。

輸出物品販売場制度で免税になる由来は「外国人旅行者等ならば、買ったものを海外に持ち出して消費するはずだ。海外で消費されるものについては日本の消費税は免税(0%課税)だ」というところにありました。これが厳密に運用される形となります。

要件・手続きの簡素化

「免税対象品が消耗品ならば、半透明の袋に梱包すべし」「消耗品の1日の購入額は50万円まで」、免税販売には細かい要件が付されていました。今回の改正では、こういった要件を含め、以下のように改正されました。

- 消耗品の同一店舗での1日の購入限度額(50万円)要件を廃止する

- 消耗品の特殊包装要件を廃止する

- 一般物品と消耗品の区分を廃止する

- 通常生活のように供しないもの(免税対象外)の要件を廃止する

- 不正還付の目的になりやすいもの(金地金など)については、免税対象外として別途規定を設ける

「別送」は免税の対象外に

免税店で購入したものを外国人旅行者が直接持ち出すのではなく、海外に配送することがあります。今回の改正では、配送方法により次のような取り扱いとなりました。

- 購入した免税店から直接母国に配送する手続きを取る「直送」...免税の対象

- 購入した免税店以外から発送する「別送」...免税の対象外(配送等の書類で輸出の事実を確認する扱いを廃止)

施行時期

輸出物品販売場制度の改正は、基本的に2026年11月1日以降の免税品販売から適用されます。ただし、別送した購入品が免税対象外となる扱いは2025年4月1日から始まります。

その他の改正

このほか、新リース会計基準によりオペレーティングリースが会計上「使用権資産」「リース負債」として貸借対照表に計上されることとなりました。しかし、今回の税制改正大綱では「税務上は従来通り、賃貸借処理として扱う」と示されたため、会計と税務で乖離が生じます。そのため、法人税で申告調整が必要となります。

この扱いは2027年4月1日以後開始する連結会計年度と事業年度の期首から適用されます。

まとめ

注目度がもっとも高いのは「103万円の壁の引き上げ」を含めた個人所得課税の改正です。しかし、法人所得課税も上記のほか、中小企業経営強化税制などの改正があります。施行時期や適用要件を注意深く見ておいた方がいいでしょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。