インボイス登録を取消しても免税に戻れない?「2年縛り」との関係を解説

インボイス制度開始から1年以上が経過した今、登録した事業者から「登録を取り消して免税事業者に戻りたい」という声が出ています。残念ながら、登録を取り消したからといって免税事業者に戻れるとは限りません。登録時期によっては2年間、納税義務の縛り(2年縛り)が発動するからです。中には2年「超」縛りになることも。今回はインボイスの登録取消しの手続きと登録時期と2年縛りの関係、そして2年「超」縛りを防ぐ方法を解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

インボイスの登録の取り消しとは?手続きや期限を確認

インボイスの登録の取消しとは、いったんインボイスの発行事業者(適格請求書発行事業者)として登録したものの、この登録そのものを止めることを言います。適格請求書発行事業者としての登録を止めるということは「発行する請求書や領収書がインボイスではなくなる」ということです。登録番号も無効となるため、失効した番号の書いてある領収書や請求書を受け取っても、仕入税額控除はできなくなります。

手続き

インボイスの登録の取り消しをするなら「適格請求書発行事業者の登録取消しを求める旨の届出書」(以下「登録取消届出書」)を管轄の税務署に提出します。書面は次のようになっています。

期限

インボイスを失効させたい課税期間の初日から起算して15日前までに提出が必要です。個人事業主ならば、インボイスを失効させたい年の前年12月17日までに登録取消届出書を提出する必要があります。

なお、ここでは「期限」という書き方をしていますが、条文では期限という書き方をしていません。

つまり、12月17日が土日祝日でもその次の最初の平日に延長されるわけではありません。期限ではないため、国税通則法10②は適用されないのです。なお、郵送で提出した場合、発信主義が適用されます。

【参考】

インボイス制度において事業者が注意すべき事例集(令和5年10月)P2|国税庁

発信主義の適用範囲を定める告示の制定|国税庁

効果

登録取消届出書を提出すると、次のような効果が発生します。

インボイスが失効する

登録取消届出書を提出した事業者の発行する請求書や領収書は、インボイスとして認められなくなります。インボイスの登録番号が取り下げられるからです。なお、失効するタイミングは原則、登録取消届出書を提出した日の属する課税期間の翌課税期間からとなります。

免税事業者に戻る

基準期間の課税売上高が1000万円未満の小規模事業者が登録申請書だけでインボイスの発行事業者となった場合、登録取消届出書を提出することで免税事業者に戻れます。ただし「登録日がいつなのか」で免税事業者に戻れる時期は異なります。さらに、基準期間の課税売上高が1000万円を超えているなど、免税事業者になれない事情が生じていた場合、登録取消届出書を提出してもインボイスが失効するのみとなります。

つまり、インボイスの登録取消しの届出をしたからといって、免税事業者に戻れるとは限らないのです。

「インボイスの取消し=免税になれる」わけではない理由

インボイス制度でやむなく登録し課税事業者となった小規模事業者が、登録取消届出書を提出しても免税事業者に戻れないのはなぜでしょうか。ここで次の根拠条文を確認しましょう。

前項の規定の適用を受ける事業者とは「登録申請書だけで課税事業者となり、インボイス制度さえなければ免税事業者のはずだった小規模な事業者」を言います。登録取消届出書を提出しても免税事業者に戻れない主な理由は、次の通りです。

- 基準期間の課税売上高が1000万円を超えていた

- 特定期間の課税売上高あるいは給与等の支払額のいずれかが1000万円を超えていた

- 課税事業者選択届出書を提出していた

- 五年施行日(2023年10月1日)を含まない課税期間に登録した

うっかりしやすいのが4です。2年間は申告・納税をしないといけないという「2年縛り」が発動します。登録日によっては、3回、申告・納税をしないといけません。

インボイスの登録日と2年縛りの関係

インボイスの登録日と2年縛りの関係がどうなっているのでしょうか。ここから登録日ごとに確認していきましょう。

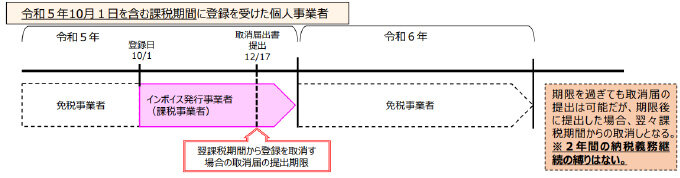

五年施行日を含む課税期間に登録

「五年施行日」つまりインボイス制度の開始日(2023年10月1日)を含む課税期間に登録したのであれば、2年縛りは発動しません。

「2023年中にインボイスに登録した。2024年まで様子を見ていたけれどインボイスを発行しなくても事業に影響がなさそうだ。消費税の負担が大きいから登録をやめて免税事業者に戻りたい」

こういう個人事業主については、2024年12月17日までに登録取消届出書を提出すれば、2025年からインボイスが失効し、同時に免税事業者に戻れます。

参照:インボイス制度において事業者が注意すべき事例集(令和5年10月改訂)|国税庁

五年施行日を含む課税期間の翌課税期間の初日に登録

2023年10月1日を含む課税期間の次の課税期間から登録すると、2年縛りが発動します。

個人事業主ならば、2024年1月1日を登録日とすると、2024年と2025年は消費税の申告と納税をしなくてはなりません。2024年12月17日までに登録取消届出書を提出しても、インボイスが失効するだけで納税義務は免れられないのです。

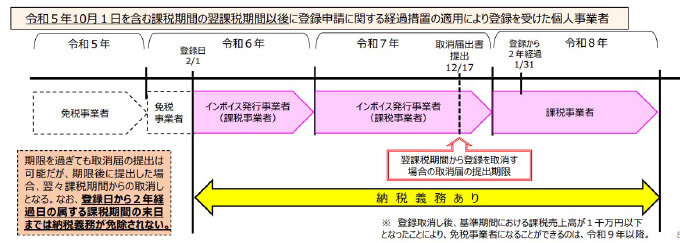

五年施行日を含む課税期間の翌課税期間の初日より後に登録

2024年1月2日以降、つまり年の半ばに登録すると、消費税の申告・納税の対象期間が2年超となります。つまり、最低3回申告・納税をしなくてはなりません。個人事業主で言うならば、2024年分・2025年分・2026年分の申告をすることになります。

参照:インボイス制度において事業者が注意すべき事例集(令和5年10月改訂)|国税庁

なぜこうなるかというと、「登録開始日以後2年を経過する日の属する課税期間までの各課税期間について、免税事業者の規定が適用されない」と書いてあるためです(消法平成28年改正法附則44⑤)。

おわりに:2年「超」縛りを防ぐには

インボイス登録で免税事業者から課税事業者となる場合、2年超、消費税の納税に縛られるリスクが生じます。

2年超縛りを防ぐには、課税事業者選択届出書を提出してからインボイスの登録をするとよいかもしれません。課税事業者選択届出書の対象となる課税期間の初日から課税事業者となるため、先ほどの2年超縛りの規定の対象外となるからです。

ただし、登録取消しをする際は、登録取消届出書だけでなく課税事業者選択不適用届出書も必要なので注意が必要となります。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。