更正の請求とは何か?2025年分の所得税で必要な理由も解説

2025年分の所得税では更正の請求が必要になる場面が増えると予想されます。年の途中で改正法令が施行されたからです。 年の途中から改正法令が施行されるとなぜ更正の請求が必要なのか。そもそも更正の請求とは何か。今回は基礎を確認し、今後の税制改正における注意点もお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

更正の請求とは?手続き、期限を確認

更正の請求とは、確定申告書などに記載した課税標準等や税額等が国税に関する法律の規定にしたがっていなかったか、あるいは計算ミスがあったことで、主に次のような状態が生じている場合にできる手続きを言います。

- 納付すべき税額が多すぎた

- 還付税額が少なすぎた

- 純損失等の金額が少なすぎた

なお、この更正の請求の手続きは、税務署長に対して「いったん申告した課税標準等や税額等に誤りがあったため、納税額を減額する更正手続きをすべきだ」と請求する手続きとなります。

手続き

更正の請求の手続きは、納税地を管轄する税務署に対し、更正の請求書を提出して行います。なお、この更正の請求書には以下の事項の記載が必要です。

- 更正後の課税標準等または税額等

- 請求の理由

- 請求をするに至った事情の詳細

- 請求にかかる更正前の納付すべき税額および還付金の額に相当する税額

- その他参考となる事項

この請求書の提出を受け、税務署長は内容を調査し、調査に基づいて減額更正を行います。また、請求を却下するなら更正をすべき理由がない旨を請求してきた納税者に通知します。この処理が相当な期間を過ぎても一向に行われないのなら、請求した納税者は不作為について不服申し立てができます。

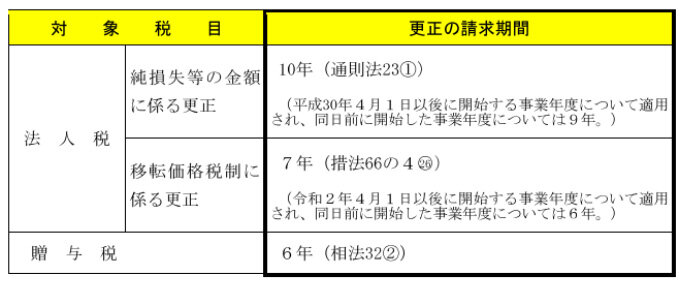

更正の請求の期限

更正の請求ができるのは、法定申告期限から5年間とされています。ただし、例外もあります。

これ以外でも特別な事情があれば、上記以外の期間での更正の請求が認められています。

更正の請求の法的性質は?還付申告、修正申告との違いを確認

更正の請求は通常、いったん行った確定申告につき、税法にしたがっていなかったか、あるいは計算ミスがあったことにより「納税額が多すぎた」「還付額が少なすぎた」「純損失等の金額が少なすぎた」という場合に行う税務上の手続きです。見方によっては還付申告や修正申告とも似ています。しかし、法的な性質はまったく異なります。

正しくは「減額更正処分の手続きの請求」

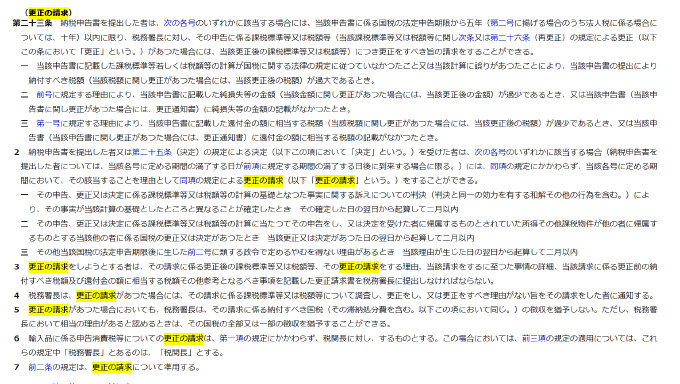

ここで更正の請求を規定している条文を確認しましょう。

参照:国税通則法|e-gov

23条1項も2項も、文章のおわりが「更正をすべき旨の請求をすることができる」「更正の請求をすることができる」となっています。では更正とは何でしょうか。こちらも条文を確認しましょう。

参照:国税通則法|e-gov

更正について規定している条文では、特に「増額」「減額」とは書いてありません。「課税標準等又は税額等の計算が国税に関する法律の規定に従つていなかつたとき、その他当該課税標準等又は税額等がその調査したところと異なるときは」とあるだけです。

国税通則法23条と24条を併せて読むと「更正の請求とは、一度申告あるいは決定がされた課税標準額あるいは税額が税法に照らし合わせると過大という形で間違っているため、それを減額するための更正処分を税務署長にお願いするための手続きだ」ということが分かります。

還付申告とのちがい

更正の請求と似ているのが還付申告です。こちらは所得税法に規定されています。

参照:所得税法|e-gov

こちらを見ると、源泉徴収か予定納税でいったん納めた税金が還付されるか、あるいは外国税額控除の繰越で還付を受ける場合に申告書を提出できるとされています。更正の請求と違い「まだ確定申告していない状態」です。そしてこの条文そのものは、所得税法の中の確定申告の一つとして位置づけられています。

参照:所得税法|e-gov

更正の請求が申告等によって一度決まった課税標準額や税額を減額してもらう手続きであるのに対し、還付申告は、仮払いの税金が納めすぎになっているがゆえに課税標準額や税額を申告で確定させ、払い過ぎ部分を還付させるための手続きだと言えます。なお、還付のための手続きは、所得税法のほか、相続税法などでも規定が設けられています。

修正申告とのちがい

いったん行った申告における課税標準額や税額を変更する手続きと言う点では、修正申告も更正の請求も同じです。しかし次のような違いがあります。

| 更正の請求 | 修正申告 | |

|---|---|---|

| どういうときに行うか | 納税額が多すぎた 還付税額が少なすぎた 雑損失等の金額が少なすぎた |

納税額が少なすぎた 還付税額が多すぎた 雑損失等の金額が多すぎた |

| 手続きの性質 | 請求 | 納税申告 |

| いつまでか | 法定申告期限から5年以内 | 税務署長の更正があるまで |

請求すれば通るとは限らない

更正の請求は、あくまでも「税務署長に『申告して納めた税金が多すぎるので、これを減らす是正の手続きをしてください」と請求する権利の行使手続でしかありません。自主申告のように税額を自ら是正して確定させるような効力はないのです。言い換えると、請求内容が常に通るとは限りません。要件を満たしていなければ却下されます。

なぜ「請求」なのか

なぜ申告手続きという形ではなく請求手続きなのでしょうか。それはこれが「いったん納めた税額の減額修正の手続き」だからです。

いったん納めた税額を誰もが申告で自ら減額して確定できるとなってしまうと、国税の徴収を安定させることができません。それだけでなく、場合によっては悪質な納税者による不当な納税回避を誘発することにもなります。こうなると、税収の確保や財政の安定化が図れません。

そのため「請求」という形をとり、請求内容が適正であるかどうかを税務署側で審査したうえで、承認・却下を決定するしくみとなっています。

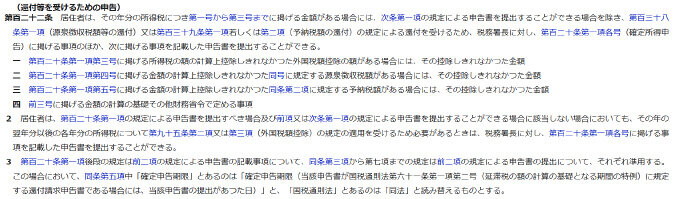

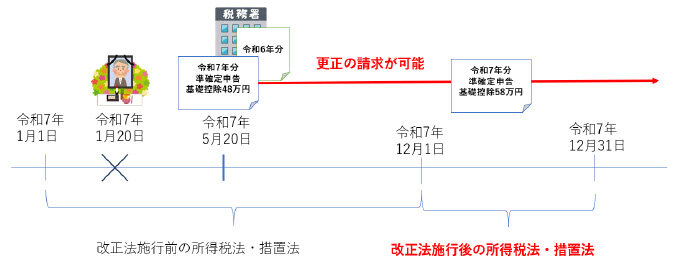

2025年(令和7年)分の所得税で更正の請求が必要な理由

更正の請求の概要は以上ですが、実は2025年分の所得税では更正の請求が必要になるケースが生じやすくなります。なぜなら所得税の税額計算の基準となる期間である暦年の途中で改正法令が施行されたからです。

2025年分の所得税では「基礎控除額の引き上げ・上乗せ」「給与所得控除の最低保障額の拡大」「所得控除の所得要件の引き上げ」「特定親族特別控除の創設」などがありました。いずれも2025年12月1日施行です。

暦を基準に所得と税額を計算する所得税において、年の途中で改正法令が施行されるということは「年の途中までは旧税法で計算するけれども、暦に従った1年間で見るなら新税法で計算して申告する」という奇妙な状態が生じます。これは年の途中で発生した死亡や出国による準確定申告や年末調整に影響します。

年の途中の準確定申告は旧税法で計算せざるを得ません。改正法施行だからです。しかし施行日を迎え、1年が終われば新税法で計算することが可能となります。そのため、11月30日までに出国や死亡による準確定申告を行ったのなら、更正の請求をすることが可能となります。

なお、こちらは国税通則法ではなく個別税法での規定となります。国税通則法の定めにない要件での更正の請求となるからです。

まとめ:年の途中での改正法令の施行に注意

今後ももしかしたら、年の途中で改正法令が施行されるような税制改正が行われるかもしれません。税制改正大綱でそのような記載があったり、また法律案を審議する国会開催中に修正案が提出されるようなことがあったりしたら、注意した方がよさそうです。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。