【消費税】インボイスの経過措置には何がある?内容と期限、終了後の扱いを解説

2023年(令和5年)10月1日にスタートした消費税のインボイス制度。早2年が経過しました。新制度の経過措置として様々な特例が設けられましたが、どのような内容でしょうか。また、期限はいつでしょうか。今回はあらためて、インボイス制度の経過措置について、内容と期限を確認していきます。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

なぜインボイスに経過措置が設けられたか

本題に入る前に、そもそもなぜ、インボイス制度に経過措置が設けられたのでしょうか。背景には、新たに課税事業者となる小規模事業者への配慮があります。

インボイス制度とは「インボイス(適格請求書)がなければ仕入税額控除はできない」という制度です。インボイスの発行を強制するものではありませんが、インボイスを発行できなければ大手企業などの取引先から敬遠されるおそれがあります。なおかつ、インボイスの発行は「課税事業者である」ことの証明です。つまり、インボイスを発行するならば消費税の申告・納税を受け入れなくてはなりません。

基準期間の課税売上高が1000万円に満たないような小規模事業者にとって、インボイス制度の受け入れは大きな負担です。彼らの多くは、消費税の申告も納税もしたことがありません。インボイスを発行する道を選択したら、記帳における消費税区分や申告書の作成など、慣れない事務作業をしなくてはならないからです。また、新たな納税も重荷です。

こういった負担を軽減すべく、インボイスの発行事業者としての登録を機に新たに課税事業者になった小規模事業者向けに、さまざまな経過措置が設けられたのです。

経過措置①登録申請書だけで課税事業者・発行事業者になれる

内容

経過措置の1つ目は「適格請求書発行事業者登録申請書さえ提出すれば、課税事業者にもインボイスの発行事業者にもなれる」というものです。

何もなければ消費税の納税義務が免除されるような小規模事業者がインボイスの発行事業者になるなら、登録申請書だけでなく課税事業者選択届出書も提出しなくてはなりません。インボイス制度は多段階控除を適正に行わせるための制度です。そのため、インボイスの発行事業者は課税事業者に限られます。ゆえに基準期間の課税売上高が1000万円以下なら、同時あるいは事前に課税事業者選択届出書を提出して課税事業者になる必要があるのです。

しかしこの手続きの手間を軽減すべく、約6年間だけは登録申請書の提出だけで課税事業者にもインボイスの発行事業者にもなれることになりました。

期限

この経過措置の期限は「2029年9月30日の属する課税期間まで」となっています。個人事業主や12月末決算の法人なら2029年12月31日まで、3月決算の法人なら2030年3月31日まで、この経過措置が使えることとなります。

経過措置終了後の扱い

経過措置が終了した後、原則通りの扱いとなります。具体的には次のようになります(法57の2②、令70の2ほか)。

- 免税事業者が登録申請書だけでなく課税事業者選択届出書も提出する必要がある

- 1の場合、登録申請書はインボイスを発行したい課税期間の初日から起算して15日前までに提出しなければならない

- 新規開業については開業した課税期間の末日までに登録申請書を提出すれば開業した課税期間の初日に登録したものとみなされる

経過措置②消費税相当額の80%または50%を控除できる

内容

経過措置の2つ目は「インボイスの発行事業者以外からの仕入れであっても、消費税相当額の80%か50%を控除できる」というものです。本来、免税事業者からの仕入れは一切、仕入税額控除ができません。免税事業者はインボイスの発行ができないからです。

しかしこちらも経過措置により、免税事業者からの仕入であっても、区分記載請求書があれば消費税相当額の一部を仕入税額控除と同様、売上分の消費税から差し引いてよいとされました。

なお「80%控除」か「50%控除」かは、時期によって異なります。次の通りです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日から2026年9月30日まで | 消費税相当額×80% |

| 2026年10月1日から2029年9月30日まで | 消費税相当額×50% |

期限

この経過措置そのものの期限は2029年9月30日です。つまり2029年10月1日以降、たとえ課税期間の途中であっても、この経過措置は適用できなくなります。

経過措置終了後の扱い

経過措置終了後は、インボイスの発行事業者以外からの仕入れは一切、仕入税額控除は行えません。インボイスありきの仕入税額控除となります。

経過措置③2割特例

内容

経過措置の3つ目は2割特例です。本来、課税事業者となったら、本則課税(原則課税、一般課税)か簡易課税で納税額を計算するしかありません。

しかしいずれも、これまで一度も申告・納税をしたことのない小規模事業者にとっては大変な手間となります。本則課税なら仕入税額控除を正しく行うべく、領収書や請求書がインボイスであるかどうかのチェックと保管が必要となります。

簡易課税は2種類以上の事業を営んでいたら、計算がやや複雑になります。また、簡易課税制度選択届出書の提出も必要です。そして税負担も軽くありません。小規模事業者に多いサービス業でも「売上税額×50%」を納付することとなります。インボイス制度さえなければインボイス登録も課税事業者も縁のなかった小規模事業者にとっては非常に大きな負担です。

この負担を軽減すべく、2割特例が設けられました。基準期間の課税売上高が1000万円以下といった小規模事業者が2割特例を適用するなら、納税額は「売上税額×20%」で完結します。また、事前の届出は不要で、申告の都度「本則課税課2割特例か」「簡易課税か2割特例か」と選べることとなります。

期限

2026年9月30日を含む課税期間までとなります。個人事業主と12月決算法人なら2026年12月31日まで、3月決算法人なら2027年3月31日までとなります。

経過措置終了後の扱い

2割特例が終了すると、「本則課税か簡易課税か」で納税額を計算することとなります。どのような事情があれ、また基準期間の課税売上高が1000万円以下であれ、関係ありません。

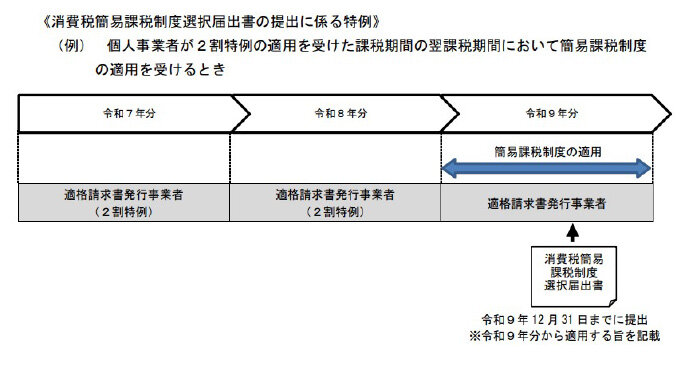

経過措置④2割特例後の簡易課税制度の届出の特例

内容

経過措置の4つ目は、2割特例を適用できなくなったときの簡易課税制度の選択届出書についてのものです。本来、簡易課税制度選択届出書は、簡易課税で計算したい課税期間の初日の前日までに提出すべきものです。しかし消費税の手続きそのものに慣れていない小規模事業者なら、税制をよくわかっていないがためにすぐに判断できなかったり、手続きそのものが遅くなってしまったりするおそれがあります。

そこで特例として「2割特例が終了した(=前課税期間まで2割特例を受けていた)課税期間中に「現在の課税期間から簡易課税の適用を受ける」旨を記載した簡易課税制度選択届出書を提出していれば、提出日の属する課税期間から簡易課税を適用できる」とされたのです。

期限

この特例は「2割特例を受けた課税期間の翌課税期間」中に行うべきものです。したがって、明確な期限というものがありません。「2026年9月30日を含む課税期間を過ぎたから」「経過措置期間が終了し、有効切れとなった」など、2割特例を適用できなくなる事情は事業者ごとに違うからです。言い換えると「この特例に気づいて適用するかどうかは一発勝負だ」と言えます。

経過措置終了後の扱い

この特例を適用してもしなくても、特例を適用できる課税期間が終了したら、原則通りの扱いとなります。つまり、簡易課税制度選択届出書にしても簡易課税制度選択不適用届出書にしても「適用対象としたい課税期間の初日の前日まで」に提出しなくてはなりません。

その他

このほかにも「基準期間の課税売上高が1億円以下などといった一定規模以下の事業者は、課税仕入れの支払額が税込1万円未満ならインボイスがなくても仕入税額控除ができる」といった特例があります。こちらは2029年9月30日までの特例となっています。「課税期間の途中で突然適用できなくなるおそれがある」点では、80%控除・50%控除と同じだと言えます。

インボイス制度には、このような期限付きの経過措置が複数あります。うっかりミスをしないよう、あらためてインボイスQ&Aや条文などを確認しておくと安心です。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。