インボイスは少額でも必要?ATM手数料、ETCクレジットカード明細などを中心に最近の取り扱いを解説

インボイス制度開始後、ATM手数料やETCクレジットカード明細などの扱いが民間企業の悩みの種となっていました。「その都度インボイスがないと仕入税額控除ができない」のが原則だからです。しかし最近は柔軟な取り扱いとなっているようです。具体的な内容を「インボイスQ&A」「お問い合わせの多いご質問」から紐解いていきます。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

インボイス制度の仕入税額控除とは?原則を確認

仕入税額控除とは、消費税の納税額の計算の際、仮払いした消費税相当額を仮受消費税額から控除することです。2023年9月末まで、本則課税で納税額を計算する課税事業者は、一定事項が書かれた請求書等と帳簿が保存されていれば仕入税額控除ができました。仕入先が課税事業者であってもそれ以外であっても、です。

しかし、2023年10月から始まったインボイス制度では、請求書等に条件が求められます。現在、仕入税額控除のルールは次のようになっています。

仕入税額控除にはインボイスの保存が必要

支払った消費税相当額を仮受消費税から控除を行うには、インボイス(適格請求書)の保存が必要です。同時に、これまでと同じく、帳簿も保存します。

このインボイスを発行できるのはインボイスの発行事業者のみです。インボイスの発行事業者に登録できるのは、本来、課税事業者のみに限られます。つまり、免税事業者はインボイスを発行できないのです。また、課税事業者でも発行事業者として登録していなければインボイスを発行できません。

書類・帳簿の記載および保存の要件

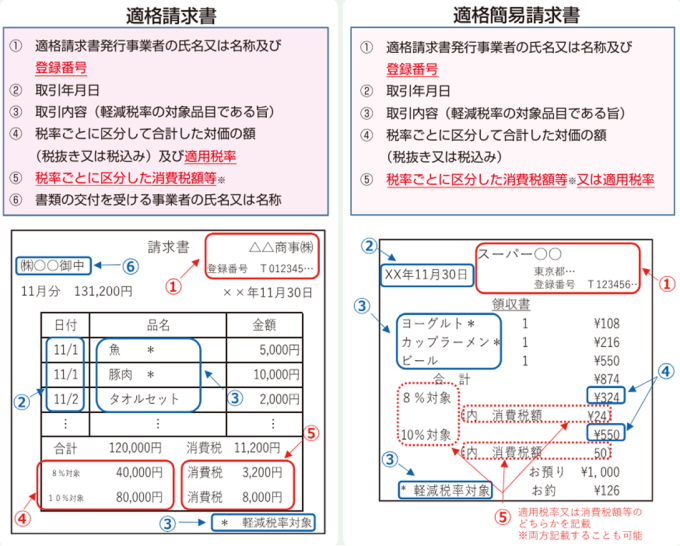

消費税の法令が求める一定事項が書かれている請求書や領収書などがインボイスとなります。インボイスに記載すべき事項は次の通りです。

参照:(令和5年7月)適格請求書等保存方式の概要-インボイス制度の理解のために-|国税庁

簡易インボイス(適格簡易請求書)とは、小売業や飲食業のように不特定多数の者に対してモノやサービスを提供する業種のみが発行できます。インボイス・簡易インボイスのいずれも、インボイス発行事業者のみに付与される登録番号の記載が必須です。また、インボイスなら税率・税額の両方が、簡易インボイスなら税率・税額のいずれかの記載が必要となります。

このほか、帳簿にもこれまで通り、次の事項の記載が必要となります。登録番号の記載は不要です。

1.課税仕入れの相手方の氏名又は名称

2.課税仕入れを行った年月日

3.課税仕入れに係る資産又は役務の内容(課税仕入れが軽減税率の対象であるなら、その旨)

4.課税仕入れに係る支払対価の額

参照:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和6年4月改訂)|国税庁

こういった書類・帳簿のいずれも、7年間の保存が求められます。

仕入税額控除にインボイスが必要な事業者

仕入税額控除にインボイスが必要なのは、本則課税で納税額を計算する課税事業者のみです。簡易課税や2割特例で計算している課税事業者には不要です。

インボイスなくても仕入税額控除ができるケース

インボイス必須が原則である一方、柔軟な制度運用の観点からインボイスがなくても仕入税額控除を可能とする特例があります。主に次のようなものです。

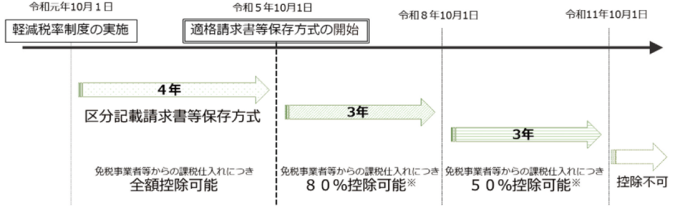

区分記載請求書(80%控除・50%控除)

インボイスの発行事業者以外からの購入でも、区分記載請求書の交付を受けられれば、消費税相当額の一部を仕入税額控除にできます。ただしインボイス制度の開始後6年間のみです。

参照:(令和5年7月)適格請求書等保存方式の概要-インボイス制度の理解のために-|国税庁

区分記載請求書と帳簿の記載事項は次の通りです。

| 区分記載請求書の記載事項 | 帳簿の記載事項 |

|---|---|

| 1.請求書発行者の氏名又は名称 2.取引年月日 3.取引内容(軽減税率の対象ならその旨) 4.税率ごとに区分して合計した税込対価の額 5.受領者の氏名又は名称(飲食店など不特定多数の者が相手の業種は省略可) |

1.課税仕入れの相手方の氏名又は名称 2.取引年月日 3.取引内容(軽減税率の対象ならその旨)および経過措置の対象である旨(「80%控除対象」など) 4.対価の額 |

参照:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和6年4月改訂)問113|国税庁

交通費などの特例

上記のほか「インボイスの発行が現実的に困難」と見られる取引については、帳簿の記載だけで仕入税額控除ができるとされています。主に次のような取引です。

1.公共交通機関(バス、船舶、鉄道)での料金(3万円未満のみ)

2.卸売特例・農協特例の対象となる取引

3.自動販売機などで行われるモノやサービスの提供(3万円未満のみ)

4.郵便切手など(ポストに投函するもののみ)

5.簡易インボイスである入場券が使用時に回収されるもの

6.古物商特例、質屋特例などの対象となる取引

7.従業員等の出張旅費、宿泊費、日当および通勤手当の課税仕入れ

参照:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和6年4月改訂)問110|国税庁

なお、帳簿には通常の記載事項に加え、特例などの対象となる旨の付記が必要となることがあります。

注意したいのが「3万円未満の課税仕入れ」「請求書等の交付がないことにつきやむを得ない理由があるとき」の宥恕規定がなくなった点です。このような場合、2023年9月末以前は帳簿記載のみで仕入税額控除ができるとされていました。しかし現在、いかなる理由があろうとも上記特例に当てはまらなければインボイスが必要とされています。つまり3万円未満であろうと何らかの事情があろうと原則、インボイスがなければ仕入税額控除ができないのです。

少額特例

1回の取引額が税込1万円未満の場合も、インボイスがなくても帳簿保存のみで仕入税額控除ができるとされています。ただし期間限定です。2023年10月1日から2029年9月30日までの課税仕入れのみとなっています。また、この特例を適用できるのは、次のいずれかに当てはまる課税事業者だけです。

- 基準期間の課税売上高が1億円以下

- 特定期間の課税売上高が5000万円以下

ATM手数料・ETCクレジットカード明細などの取り扱い

ここで気になるのがATM手数料とネットバンキング手数料、そして高速道路利用に伴うETCのクレジットカード明細の取り扱いでした。

ATM手数料とネットバンキング手数料はその都度インボイスをもらうのが困難です。また、高速道路の利用料金の支払いは現在、ETC利用が中心となっています。ETCを利用すると決済は自動的にクレジットカードで行われます。クレジットカード明細はインボイスに該当せず、また、決済の都度インボイスをもらうのは困難です。

「インボイスをもらいにくいのに、仕入税額控除ができないなんてあんまりだ」という批判が多かったせいでしょうか。取り扱いが柔軟化されました。直近の国税庁のQ&Aなどでは、次のようになっています。

取り扱いの柔軟化①ATM手数料・ネットバンキング手数料

原則、金融機関の入出金サービスや振込サービスは不特定多数の者への課税資産の譲渡等に該当するため、簡易インボイスの対象となるものです。しかし実際には、次のように取り扱ってよいとされています。

ATM手数料

・手数料が3万円未満ならば自動サービス機による課税資産の譲渡等に該当するため、帳簿等のみの保存で仕入税額控除ができる

・上記に当てはまらない取引なら「『通帳や入出金明細』+振込などの何らかの取引でもらった簡易インボイス1つ」で保管すれば仕入税額控除ができる

参照:令和5年10月~令和6年3月版 お問合せの多いご質問(令和6年4月8日更新)問23|国税庁

なお、上記取引については、先ほどお伝えした少額特例の対象となっています。

ネットバンキングの手数料

・「『通帳や入出金明細』+振込などの何らかの取引でもらった簡易インボイス1つ」で保管すれば仕入税額控除ができる

・デジタルデータの簡易インボイスは、必要な都度オンラインで確認できるなら毎回ダウンロードしなくてもよい

参照:令和5年10月~令和6年3月版 お問合せの多いご質問(令和6年4月8日更新)問23|国税庁

なお、上記取引もATM手数料と同様、少額特例の対象となっています。

取り扱いの柔軟化②ETCクレジットカード明細

高速道路の利用料金も本来、簡易インボイスが必要です。ETC利用紹介サービスから簡易インボイスのデータをダウンロードし、保管しておく必要があります。

しかし頻繁に高速道路を利用するなどで、その都度保管が難しいのなら、次のような対応でも仕入税額控除を認めるとしています。

・「ETCのクレジットカードの利用明細+高速道路会社から交付された利用証明書(簡易インボイス)1つ」で仕入税額控除ができる

・複数の高速道路を利用し、どれか1つの高速道路会社がまとめて利用証明書が出されたのなら、そのまとめられた利用明細書だけで簡易インボイスとなる

・デジタルデータの簡易インボイスは、必要な都度オンラインで確認できるなら毎回ダウンロードしなくてもよい

参照:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和6年4月改訂)問103|国税庁

まとめ

インボイス制度の運用は、現場でのことを配慮し徐々に柔軟になっています。しかし、だからといって何もしないでいいわけではありません。帳簿記載や証憑書類の保管が雑で、仕入先がインボイスに登録していることを証明できなければ仕入税額控除が否認されるおそれがあります。その都度まめに取り扱いを確認するようにしておきたいところです。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。