定額減税とは?2024年(令和6年)6月からの所得税の源泉徴収を分かりやすく解説

定額減税が2024年(令和6年)6月から始まります。物価高で苦しむ国民の負担をすみやかに軽減すべく、今年度の税制改正で創設された1年限りの制度です。所得税は、6月以降の給与・賞与での月次の源泉徴収から減税されます。対象者の要件や必要書類、年末調整での取り扱いが複雑であるため、慎重に行わなくてはなりません。今回は、定額減税の概要と源泉徴収事務における注意点をわかりやすく解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

2024年度(令和6年度)定額減税とは?内容を確認

今年6月からの定額減税は、2024年度(令和6年度)税制改正で創設されました。物価高対策が趣旨なので1年限りとなっています。詳細は次の通りです。

「所得税3万円、住民税1万円」の減税

1人あたり、次の金額が減税となります。

- 所得税...3万円

- 住民税...1万円

ただし、本人の合計所得金額が1805万円以下でなければ定額減税の対象とはなりません。日本の居住者であることも条件です。

本人・同一生計配偶者・扶養親族分を減税

減税は「本人+扶養家族の数」だけ受けられます。ただし、家族が「同一生計配偶者」か「扶養親族」でなくてはなりません。それぞれ、次のようになります。

同一生計配偶者

次のすべてを満たす配偶者

- その年12月31日時点(年内に死亡した場合は死亡日)で本人と生計を一にしている

- その年の合計所得金額が48万円以下

- 青色事業専従者として給与の支払いを受けていない

- 白色事業専従者ではない

なお、国外に在住する同一生計配偶者は、定額減税の対象となりません。

扶養親族

その年の12月31日(本人が死亡か出国をしたら死亡か出国の時)において次のすべてに当てはまる人

- 配偶者以外の親族(6親等内血族または3親等内姻族)またはいわゆる「里子」か市町村長から養護委託された老人

- 本人と生計を一にしている

- その年の合計所得金額が48万円以下

- 青色事業専従者として給与の支払いを受けていない

- 白色事業専従者ではない

なお、国外に在住する扶養親族は、定額減税の対象となりません。

所得税の減税方法

所得税は、まず次の方法で減税を行います。最終的に、年末調整と確定申告で正しい「3万円×(本人+同一生計配偶者+扶養親族の数)」の減税額を精算します。

給与所得の月次の源泉徴収

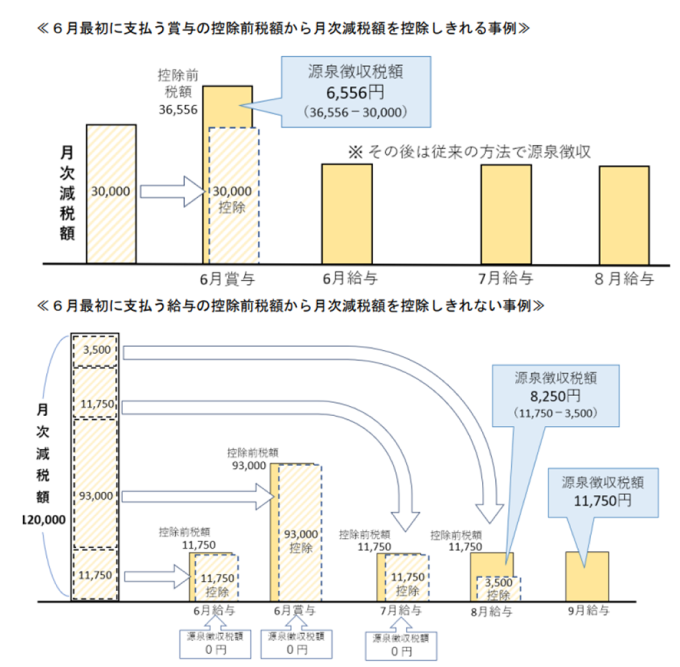

給与所得者は6月1日以降、最初に支給される給与・賞与での源泉徴収事務で定額減税を受けます。ここで定額減税分を引ききれなければ、次回以降の給与・賞与で順次、控除されていきます。

参照:令和6年分所得税の定額減税Q&A(令和6年3月改訂版)|国税庁

公的年金等の源泉徴収

6月1日以降の公的年金等の源泉徴収税額で定額減税が行われます。定額減税額は提出済みの「公的年金等の受給者の扶養親族等申告書」に基づきます。1回目の支給時で引ききれなければ、2回目以降の支給時の源泉徴収税額から順次、控除されます。

予定納税

2024年7月の第1期分予定納税額で定額減税分が控除されます。ただし、控除されるのは基本的に本人分のみです。同一生計配偶者や扶養親族の分も定額減税を受けるなら、7月15日までに「予定納税額の減額申請書」を提出しなくてはなりません。

住民税の減税方法

個人住民税での定額減税額は「1万円×(本人+同一生計配偶者+扶養親族の数)」です。2024年6月1日以降に徴収される個人住民税で減税されます。減税の方法は、次のようになります。

給与所得の特別徴収

- 6月分...徴収なし

- 7月分以降...「定額減税後の徴収額÷11か月(7月~翌年5月)」を7月以降の各月で徴収

公的年金等の所得からの特別徴収

10月分の徴収額から定額減税を行う。引ききれなければ12月分以降、順次減税する。

普通徴収

第1期分の徴収額から定額減税を行う。引ききれなければ第2期以降、順次減税する。

参照:個人住民税の定額減税(案)に係るQ&A集(第1版)|総務省

控除しきれなかったときの扱い

控除しきれなかった金額は、本人へ給付されます。

2024年6月以降の源泉徴収事務での定額減税の内容

気になるのが「月次の給与・賞与での源泉徴収事務」です。ここでの定額減税の対象者や流れ、必要書類は次のようになります。

月次の源泉徴収事務で定額減税する人、しない人

月次の源泉徴収事務では、すべての役員・従業員を定額減税の対象とするわけではありません。次の2要件に当てはまる人だけが対象となります。

・2024年6月1日に会社に在籍している

・扶養控除等(異動)申告書を提出している(甲欄で源泉徴収額を計算している)

そのため、次のような人は月次の源泉徴収で定額減税を行いません。

- 6月2日以降に入社した(年末調整で減税)

- 5月31日以前に退社した

- 5月31日以前に死亡あるいは海外に転勤した

- 6月1日には会社に在籍しているけれど、乙欄か丙欄で計算している

なお、定額減税には「本人の合計所得金額1805万円以下」という要件がありますが、月次の源泉徴収では考慮しません。合計所得金額1805万円超になる可能性の高い人でも、上記2要件に当てはまるのなら、月次の源泉徴収で定額減税をします。

月次の源泉徴収事務での定額減税の流れ

月次の源泉徴収での流れは、次のようになります。

1.5月31日以前に月次の定額減税で必要となる書類を配布→回収し、定額減税額を確認

必要書類は後述します。

2.6月1日以降の最初の給与・賞与で「6月1日に在籍」「甲欄で計算」の両方に当てはまる人について定額減税をする

控除する前の税額は、復興特別所得税が含まれている税額表で算出します。

なお、給与明細には「定額減税額(所得税)○○円」「定額減税○○円」などと、記載する必要があります。各人の定額減税をどこまで行ったかについても、事績簿などで管理しなくてはなりません。

3.2の「6月以降最初の給与・賞与の源泉徴収」で定額減税しきれなかった人は、その次以降の給与・賞与での源泉徴収で順次控除する

定額減税額を引ききれるまで、この作業を繰り返します。途中、同一生計配偶者や扶養親族に異動が生じても一切気にせず、当初の減税額を控除します。給与明細への記載と事績簿での管理も必要です。

4.年末調整で定額減税の精算を行う

ここで、年の途中で同一生計配偶者や扶養親族に異動があった人について、2024年12月31日時点での見込みで定額減税を再計算します。

なお、合計所得金額1805万円超だと、年末調整の対象とはならないことが多いと思われます。給与収入しかない人で給与年収が2000万円を超える人(合計所得金額が1805万円超の人)は年末調整の対象から外れるからです。こういう場合は確定申告で精算します。

このほか「副業がある」「医療費控除がある」「年金がある」などの理由で確定申告をする人も、最終的には確定申告で定額減税を含めて精算することになります。

必要な書類

必要となるのは次の書類です。6月1日より前に社内に配布して回収します。

1は、昨年末の年末調整の際、令和5年分(2023年分)とともにいったん提出されていることが多いかと思います。それ以降の異動を確認するために再度書いてもらう必要があります。

2は、源泉控除対象配偶者にはならない同一生計配偶者、源泉控除対象扶養親族にならない扶養親族を確認するための書類です。

「源泉控除対象配偶者と同一生計配偶者」「源泉控除対象扶養親族と扶養親族」は次のように要件が異なる点があります。

| 用語 | 異なる点 |

|---|---|

| 源泉控除対象配偶者 |

・本人の合計所得金額の見積額が900万円以下 |

| 同一生計配偶者 |

配偶者の合計所得金額が48万円以下 |

| 用語 | 異なる点 |

|---|---|

| 源泉控除対象扶養親族 | 年齢が16歳以上の扶養親族 ※令和6年分(2024年分)は平成21年(2009年)1月1日以前に生まれた人 |

| 扶養親族 | 年齢制限なし(16歳未満も対象) |

こういった違いを踏まえて正しく定額減税を行うために、定額減税専用の申告書が必要となるわけです。

なお、扶養親族については、扶養控除等申告書の「16歳未満の扶養親族」欄に記入があるなら、定額減税用の申告書は不要となります。

源泉徴収における定額減税の注意点

月次の源泉徴収では、次の点に注意が必要です。

「同一生計配偶者」「扶養親族」「居住者」に注意

月次の源泉徴収や年末調整で控除対象とならない配偶者や扶養親族も、今回の定額減税の対象となります。また、居住者でなければ減税できません。間違えやすいので、何度も確認するようにしましょう。

「年末調整でまとめて減税」はできない

「月次で定額減税なんて大変過ぎる、年末調整で一括減税したい」と考える方は多いようです。しかし残念ながら条文の構造上、それはできません。2024年2月2日に国会に提出された財務省の法律案では、おおむね次のように書かれています。

令和六年六月一日において給与等の支払者から主たる給与等の支払を受ける者である居住者の同日以後最初に当該支払者から支払を受ける同年中の主たる給与等につき源泉徴収すべき所得税の額は、当該所得税の額に相当する金額から給与特別控除額(定額減税3万円×人数)を控除した金額に相当する金額とする

参照:所得税法等の一部を改正する法律案(2024年2月2日国会提出)第41条の3の7第1項|財務省

月次の源泉徴収で定額減税をしなければ「法律で定められているより多く源泉徴収しすぎている」状態になるわけです。

まとめ

定額減税は源泉徴収や予定納税で最初に行われるため複雑怪奇です。特に月次の源泉徴収は大変かと思います。手書きやExcelだとミスが生じるかもしれません。ソフトがあれば安心ですが、万全ではないこともあります。何度も確認した方が安心です。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。