外形標準課税とは?赤字でもかかる?対象法人や計算、改正されたときの影響をわかりやすく解説

外形標準課税とは、法人事業税の課税制度のことです。主に大企業が対象ですが、コロナ禍以降、減資をする企業が相次ぎました。これを受け、2024年度税制改正では外形標準課税の対象法人の範囲が見直しになった次第です。この記事では外形標準課税のしくみや要件、計算方法と今回の税制改正による影響をわかりやすく解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

外形標準課税とは?創設の背景と目的を解説

外形標準課税とは、法人事業税の制度の1つです。一定規模以上の法人が対象となっています。創設の背景や目的、おおまかな内容は次の通りです。

法人事業税の課税のしくみ

最初に法人事業税のしくみを確認しましょう。法人事業税とは、法人に課される地方税の一つです。法人は事業活動を行うにあたり、地方公共団体のさまざまな行政サービスを受けています。この行政サービスにもコストがかかるのですが「このコストは利益を享受している者に負担させる(応益負担)」という考え方から法人に課されています。

実際、法人事業税が課されるのは法人の事務所や事業所の所在地において、です。法人が2以上の都道府県において事務所や事業所を設けて事業を行っているなら、それぞれの都道府県で法人事業税を納めなくてはなりません。

なお、法人事業税は「法人が事業を行うための一種の経費」として考えられるため、損金算入が認められています。

応益負担を適正に行うのが目的

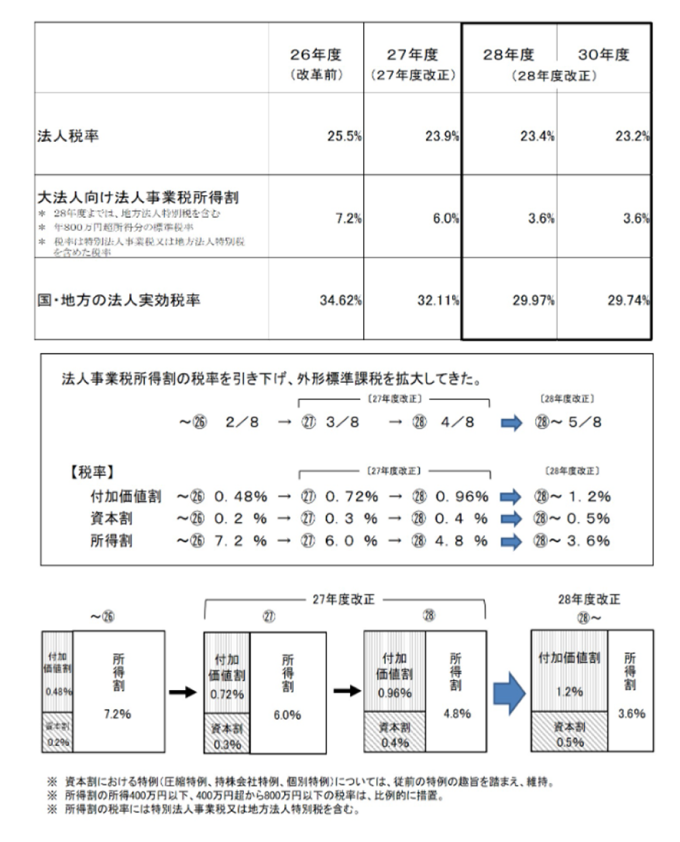

外形標準課税が導入される以前、所得が課税標準となっていました。結果、資本金の額または出資金の額が1億円を超える法人の約半分が赤字を理由に法人事業税を負担しない状況となっていました。行政サービスは享受しているにもかかわらず、です。結果、地方公共団体は、法人に行政サービスを提供しても、法人の規模に見合うだけの税収が得られていませんでした。

加えて、所得が課税標準であるため、どうしても景気の影響を受けてしまいます。結果、地方公共団体は、不安定な税収の中で行政サービスを提供しなくてはなりません。安定的に行政サービスを提供するという観点からも外形標準課税の導入が検討され、2003年度税制改正で制度が創設されました。

創設当初、外形基準で課税される割合は2/8と少なかったのですが、徐々に引き上げられ、2016年度以降、5/8となりました。

赤字でも課税される

外形標準課税の大きな特徴は「赤字でも課税される」という点です。所得ではなく外形、つまり法人の事業活動の規模を外的に示す基準でも課税されるからです。ただし対象は一定規模以上の法人に限られます。

外形標準課税の対象となる法人

外形標準課税の対象となる法人は、原則、各事業年度終了の日における資本金の額または出資金の額が1億円を超える法人です。外国法人については、国内に恒久的施設を有し、各事業年度終了の日における資本金の額が1億円を超えていると課税対象となります。

ただし、次の法人は外形標準課税の対象とはなりません(地法72の2①一)。

- 公益法人等

- 特別法人

- 人格のない社団

- 投資法人

- 特定目的会社

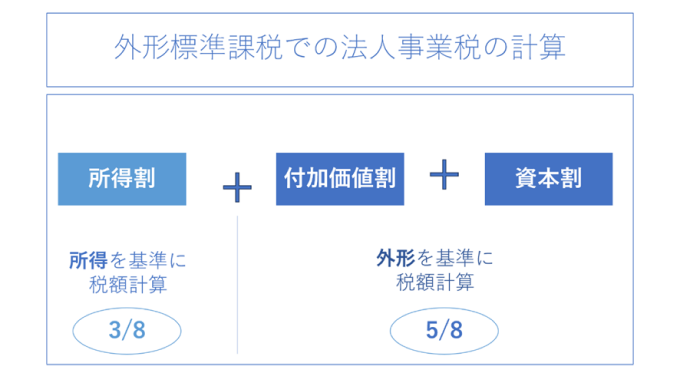

外形標準課税の対象となったときの法人事業税の計算方法

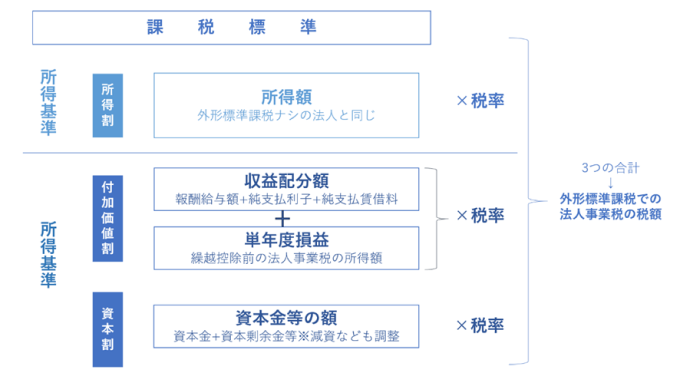

外形標準課税の対象となると、法人事業税は次のように計算します。

- 法人事業税全体の3/8相当...所得額を基準とした課税(所得割)

- 法人事業税全体の5/8相当...法人の外形を基準とした課税(付加価値割・資本割)

2の「法人の外形を基準とした課税」とは、付加価値割と資本割を指します。

イメージにすると次のような形です。

所得割

所得割とは、所得を標準として計算する法人事業税です。各事業年度の所得の金額を基準に計算します。税率は都道府県ごとに異なります。

東京都の税率を見てみましょう。2022年4月1日以降に開始する事業年度については、次のようになっています。なお、東京都は超過税率(条例により地方税法に定める標準税率よりも高い税率)を適用しています。

| 所得等の区分 | 2022年4月1日以後に開始する事業年度 | ||

|---|---|---|---|

| 標準税率 | 超過税率 | ||

| 所得割 | 年400万円以下の所得 | 1.0% | 1.18% |

| 年400万円を超え 年800万円以下の所得 |

|||

| 年800万円を超える所得 軽減税率不適用法人 |

|||

所得が赤字なら税額は0円になるのですが、外形標準課税だと外形基準での課税があるため、納税額は0円にはならないのです。

付加価値割

付加価値割とは、法人の事業活動により生じた付加価値を標準として計算する法人事業税です。実際は、次の2つの合計額を課税標準とし、これに税率を乗じて計算します。

【付加価値割の課税標準(付加価値額)】

- 収益配分額...各事業年度の報酬給与額+純支払利子+純支払賃借料

- 各事業年度の単年度収益

収益配分額を算定するにあたっては、消費税および地方消費税を除いた額を基礎とします。単年度収益は繰越欠損金控除前の所得額を用います。

単年度の損失が大きく、マイナスとなる場合であっても0円にはしません。そのため、付加価値額が0円になることがあります。ただし、マイナス分を翌期以降の付加価値額から差し引くことはしません。

このほか、収益配分額の7割超が報酬給与額となるなら雇用安定控除を加味したりする必要があります。報酬給与額、純支払利子、純支払賃借料に該当するものが何かも見極めなくてはなりません。また、清算中の法人で残余財産が確定した場合、付加価値割の申告は不要です。

なお、付加価値割の税率は、都道府県によって異なります。東京都の場合、2022年4月1日以後に開始する事業年度だと税率は1.26%です。

資本割

資本割とは、各事業年度の資本金等の額を課税標準として計算する法人事業税です。ここで言う資本金等の額は、資本金の額または出資金の額に資本剰余金等の含めたものとなります。実際には、次のような流れで計算します。

各事業年度の資本金等の額=各事業年度終了の日における資本金等の額+過去事業年度の無償増減資額+当該事業年度中の無償増減資額

清算中の法人は原則、資本割がありません。資本金等の額がないものとみなされるためです。なお、外形標準課税の対象になるかどうかの判定は、資本金等の額ではなく、あくまで資本金の額または出資金の額で行います。混同しやすいので注意が必要です。

資本割の税率も、都道府県によって異なります。東京都の場合、2022年4月1日以後に開始する事業年度だと税率は0.525%です。

外形標準課税があるときの法人事業税の申告・納付

外形標準課税の対象となった場合も、資本金の額または出資金の額が1億円以下の法人と同様、法人事業税の申告・納税が必要です。

各事業年度終了の日から2月以内に、各事業年度における所得割・付加価値割・資本割を事業所または事務所の所在地の都道府県に申告して納めなくてはなりません。申告書には、貸借対照表や損益計算書などの添付も必要です。

なお、確定した決算に基づく申告だけでなく、中間申告・納付なども基本的に必要となります。

2024年度税制改正で外形標準課税はどうなったのか

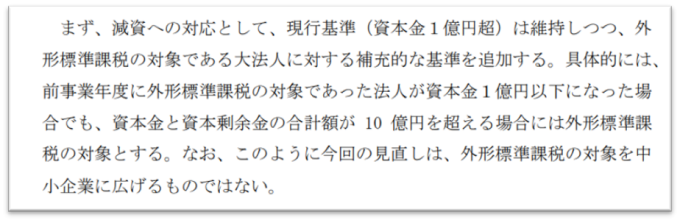

ここ数年、コロナ禍などの影響で赤字に陥る大企業が増えました。こういった企業がとった改善策の1つが「資本金を1億円以下に減らして外形標準課税の対象から外れる」というものです。この手法を取る大企業があまりに多かったので、総務省を中心に税制改正が検討され、結果、2024年度税制改正に次のような形で反映されました。

大企業の減資の手法の多くは、株主への払い戻しが生じない無償減資でした。資本金を資本剰余金に振り替えるにすぎません。「見た目だけ中小企業に衣替え」による外形標準課税逃れに歯止めをかけるべく、このようなルールに変えたと言えます。

具体的な施行時期は明確にされていません。ただ、今回の改正で減資による外形標準課税逃れはしにくくなると見られます。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。