インボイスの手続き、延長されないのはなぜ?国税通則法の期間・期限を確認

インボイスの登録申請や取消の届出にも〆切があります。しかし、〆切が土日祝日になっても次の平日に延長されないことも。国税通則法が定める期限延長の対象にならないからです。今回は、国税通則法の期間・期限を確認しつつ、インボイスの手続きの期日がなぜ延期にならないかを条文と照らし合わせて見ていきます。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

国税通則法に定める「期間」とは

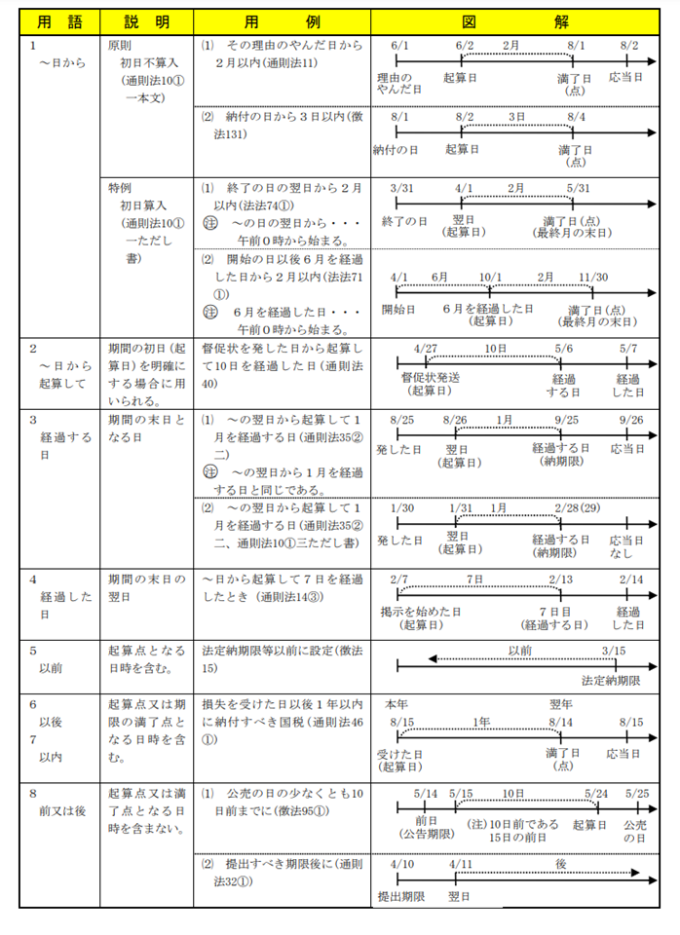

国税通則法第10条第1項では「期間」を定めています。ここで言う「期間」とは、ある時点から他の時点に至るまでの継続した時の区分のことです。「日」「月」「年」で定める期間の計算については、次のようなルールが設けられています。

初日不算入と初日算入

期間を計算するときは、原則として期間の初日は算入しません。期間に算入するのは、完全なる1日(24時間)でないといけないからです。初日は9時スタートだろうと13時スタートだろうと、24時間にはなりません。そのため初日は切り捨てます。

ただし、期間が午前0時に始まる場合は完全なる1日となるため、初日を算入します。また、初日算入とする定めがある場合も初日を起算日とします。

期間の計算が未来にわたる場合

期間が「月」「年」で定められているときは、暦に従います。1か月なら翌月の起算日に応答する日の前日を、1年なら翌年の起算日に応答する日の前日を期間の末日とします。

また、期間の満了点は、次のような扱いとなります。

- 「月」「年」のはじめから期間を起算...最後の「月」「年」の末日の終了時点である午後12時

- 「月」「年」のはじめから期間を起算しない...最後の「月」「年」の起算日の応当日の前日の終了時点。応当日がなければ、その月の末日の終了時点

期間の計算が過去にさかのぼる場合

「法定納期限の1年以上前」などのように、期間の計算が過去にさかのぼるのなら、その前日を第1日として過去にさかのぼります。

以上をまとめると、次の図のようになります。

国税通則法に定める「期限」とは

申告や申請、届出、納付や徴収と言った国税の手続きには「期限」があります。ここで言う期限とは、法律行為の効力の発生や消滅などの一定の日時のことです。

原則

所得税の確定申告書の提出期限である「3月15日」のように確定した日で定められるものがある一方、一定期間の末日となることがあります。

期限が土日祝日になる場合

申告や申請、届出、納付や徴収といった国税に関する手続きの期限が休日や祝日などにあたるときは、期限が延長されます。国税通則法第22条第2項で「これらの日の翌日が期限」として定めているからです。実際には「その次の最初の平日」が期限となります。

具体的には、次のいずれかの日が期限にあたると延長されます。

- 日曜日

- 国民の祝日に関する法律に規定する休日

- 年始の1月2日、1月3日

- 土曜日、12月29日、12月30日、12月31日

なお、時をもって定める期限は、この期限の延長の対象とはなりません。

災害やコロナ禍で期限が延長されることも

このほか、災害やコロナ禍のように、やむをえない理由で期限内に申告や納付といった国税に関する手続きができないこともあります。この場合、国税通則法第11条により期限が延長されることがあります。

国税通則法第11条による期限延長は、国税庁長官自らが職権で地域や対象者を決めた上で期日を指定するか、あるいは納税者の申請を税務署長が承認して期日を指定するかのどちらかとなります。

事例1:インボイスの登録申請の期限の扱い

「いつが期限か」で難しいのがインボイス制度(適格請求書等保存方式)です。インボイス(適格請求書)の発行事業者に登録するなら、申請が必要です。申請の期限は、明確に定められているものとそうでないものがあります。そのため、国税通則法第10条第2項の対象になるかどうかは、個別に条文を見て判断しなくてはなりません。

2023年10月1日登録の申請の期限(原則)

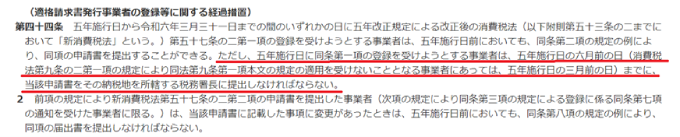

消費税法の平成28年改正法附則第44条第1項では、期限が定められています。

参照:消費税法附則(平成二八年三月三一日法律第一五号)抄|e-gov

五年施行日とは2023年10月1日のことです。五年施行日の6か月前の日が本来の登録申請の期限です。特定期間の判定で課税事業者となる事業者については、カッコ書きで五年施行日の3か月前の日、つまり2023年6月30日が期限とされています。

いずれも期限として定めているため、国税通則法第10条第2項の適用対象となります。もし期限が土日祝日に当たるなら、その次の最初の平日が期限となるのです。

2023年10月1日登録の申請の期限(特例)

2023年3月31日が本来のインボイスの発行事業者の登録申請の期限です。しかし実際は、この期限より後に登録申請書を提出しても、2023年10月1日時点で登録したものとして扱われました。消費税法施行令の改正法附則第15条第1項に、次のように書いてあったためです。

参照:消費税法施行令附則(平成三〇年三月三一日政令第一三五号)抄|e-gov

施行令ではこのように書いてありますが、消費税法が定めている期限は2023年3月31日のままです。つまり、国税に関する法律で定められた期限は、あくまでも2023年3月31日となります。国税通則法第10条第2項の期限延長の対象になるのは2023年3月31日であって、2023年9月30日ではない、というわけです。

結果、2023年9月30日は登録申請の実質的な期限となっても国税通則法第10条第2項の対象にはならず、期限が延長されなかったのです。

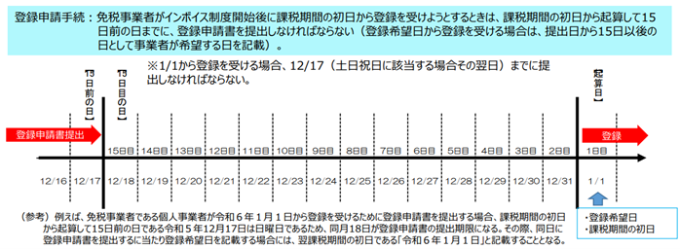

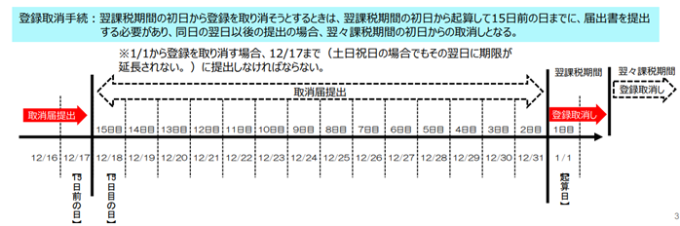

2023年10月2日以降の登録申請の期限(課税転換の場合)

インボイス制度開始後の登録申請にも規定があります。ただ、免税事業者が課税事業者になるケースは注意です。課税事業者に転換する課税期間の初日から登録する場合の提出期限は、消費税法に定められています。

消費税法の「政令で定める日」を施行令で確認すると「課税期間の初日から起算して十五日前の日」となります。つまり、この日が国税通則法第10条第2項の対象となるわけです。期限が土日祝日にあたるなら、その次の最初の平日が期限となります。

参照:インボイス制度において事業者が注意すべき事例集(令和5年10月改訂)|国税庁

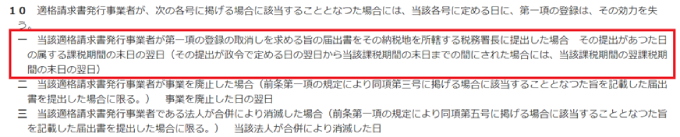

事例2:インボイスの登録取消の届出の期限の扱い

インボイス制度については、登録申請だけでなく、登録の取消についても規定があります。消費税法第57条の2第10項です。

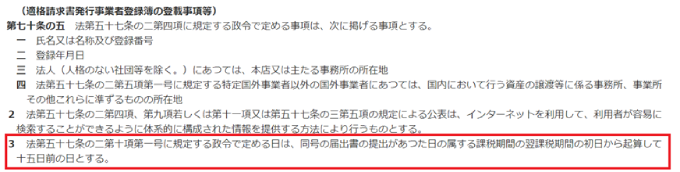

自らの意思で登録を取り消す場合の規定は、同法同項第10号です。「政令で定める日」は、消費税法施行令第70条の5第3項に書かれています。

参照:消費税法施行令第七十条の五|e-gov

消費税法は「いつ取消の効果が生じるか」という形でのみ書いています。期限という形で定めていません。したがって、国税通則法第10条第2項の対象にならず、期限の延長の対象から外れます。

参照:インボイス制度において事業者が注意すべき事例集(令和5年10月改訂)|国税庁

条文を確認しよう

今回、国税通則法のいう期間や期限について考えました。インボイス制度は、期限が複雑です。国税庁から公表されているQ&Aや事例集には「○日前までに」といった記述が見受けられますが、土日休日になっても期限延長されないケースもあります。個別に規定を見ないと判断がつかないのです。正確に把握するなら、面倒でも条文や通達をきちんと見た方がいいでしょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。