行政指導とは何か?税務の現場で行われたときの対処法

昨今、税理士業界では「行政指導」が話題になることがあります。年末調整後の扶養是正やお尋ねが該当しますが、消費税の還付申告の際に資料請求も注目されているようです。行政指導とはそもそもどのようなものなのでしょうか。今回は、行政指導の意義や行政処分・税務調査との違い、そして行政指導をされたときの対処法をお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

行政指導とは何か

行政指導とは、行政機関が特定の事業者や人に対し、ある行為を行うことや行わないことを具体的に求める行為を言います。「指導」とありますが、これに限らず、勧告や助言も含みます。行政指導については、行政手続法で次のように定義されています。

第2条

六 行政機関がその任務又は所掌事務の範囲内において一定の行政目的を実現するため特定の者に一定の作為又は不作為を求める指導、勧告、助言その他の行為であって処分に該当しないものをいう。

「処分に該当しない」というのは「法的拘束力はない」ということです。ただし、次のようなものは、行政指導に当たりません。

- 政府広報による申告や納税の呼びかけ(不特定多数の者に対するものであるため)

- サービスとしての情報提供(相手方に作為・不作為を求めるものではないため。ただし、一見情報提供であっても最終的に作為・不作為を求めるものなら行政指導に該当する可能性がある)

なお、行政指導については、定義以外にも、行政手続法第32条から第36条の2に規定が設けられています。

行政指導を定める行政手続法とは何か

行政指導について規定を設けている行政手続法とは、そもそもどういうものなのでしょうか。これは、行政手続の公正さと透明性を確保して国民の権利を守るべく制定された法律です。比較的新しい法律で、1993年11月12日に公布され、1994年10月1日から施行されました。

行政指導のほか、申請や届出、処分など行政上の手続きについて定めています。手続きに関しては、税法が特別法なら行政手続法は一般法に当たります。そのため、国税通則法や税の個別法に定めのない手続については、行政手続法によることになるのです。

なぜ行政指導が行政手続法で規定されたのか

日本の戦後から高度経済成長期にかけて、行政指導が頻繁に行われました。行政手続を法律通りに行うと、時間と手間がかかります。同時に、法的拘束力が発生します。国民の自主的な行政手続きを柔軟にうながすという意味で、法的拘束力のない行政指導は行政機関にとって都合のよいものでした。

だからといって、行政指導が濫発されると、法律の存在意義がなくなります。同時に、行政機関は本来、法律に定められたこと以上のことはできないはずの存在です。行政指導の濫用を認めてしまうと、民主主義の要である法的手続きが軽んじられ、法治国家である意味がなくなってしまいます。

さらに、行政指導の濫用は、行政への国民の不信感や恐怖が募ることにもつながりかねません。法的拘束力がない行政指導の濫発を許してしまうと「従わないと後々嫌がらせをされる」という風潮が強まり、国民が異を唱えにくくなってしまうのです。

こういったことから、1993年に公布された行政手続法では行政指導についても定め、行政指導に一定の制限をかけることになりました。

行政指導と行政処分・税務調査との違い

行政指導に法的拘束力はありませんが、行政処分や税務調査(質問検査権に基づく調査)は法律を根拠に行われます。したがって、行政指導に従わなかったとしても、個別法に定めがない限り、不利益処分は発生しません。一方、行政処分や税務調査を受け入れなかった場合、罰則の対象になることがあります。

行政手続法で確認する行政指導の4つのポイント

行政手続法の規定を見ると、行政指導には次のような特徴があることが分かります。

1.法的拘束力はなく、国民の任意の協力がすべて

行政指導にあっては、行政指導に携わる者は、いやしくも当該行政機関の任務又は所掌事務の範囲を逸脱してはならないこと及び行政指導の内容があくまでも相手方の任意の協力によってのみ実現されるものであることに留意しなければならない。(行手法32①)

先ほどお伝えした行政手続法第2条第1項第六号にある通り、行政指導は、相手に法的義務を課すものではありません。「こうしてください」「これはしないでください」という一定の作為を行政機関の裁量の範囲で求めることはできても、強制することはできません。行政指導が求める作為・不作為は、国民の任意の協力で初めて実現するものとなります。つまり国民は拒否することも可能なのです。

2.国民の権利を妨げてはならない

行政手続法には、行政指導について次のような定めがあります。

・行政指導に携わる者は、その相手方が行政指導に従わなかったことを理由として、不利益な取扱いをしてはならない。(行手法32②)

・申請の取下げ又は内容の変更を求める行政指導にあっては、行政指導に携わる者は、申請者が当該行政指導に従う意思がない旨を表明したにもかかわらず当該行政指導を継続すること等により当該申請者の権利の行使を妨げるようなことをしてはならない。(行手法33)

行政指導は、法的根拠を持たず、相手の任意の協力により行えるものです。そのため、後から不服申立てや訴訟で争われる心配がないため、税務当局だけでなく多くの行政機関で多用されています。

しかしこれは言い換えれば「不公正・不透明な行政指導を助長しかねない」となります。行政指導を任務や所掌事務の範囲を超えてはならないこと、従わなかった国民に対しての不利益扱いを禁止することで、国民の権利を保護しています。

3.行政指導であることを明示しないといけない

行政指導に携わる者は、その相手方に対して、当該行政指導の趣旨及び内容並びに責任者を明確に示さなければならない。(行手法35①)

行政指導を行う場合には、単に指導や勧告を行うだけでなく趣旨や内容、責任者を明示しなくてはなりません。行政の透明性・公平性を維持するには、行政側の責任を明確にしておく必要があるからです。

4.口頭でも文書化を請求できる

・行政指導が口頭でされた場合において、その相手方から前二項に規定する事項を記載した書面の交付を求められたときは、当該行政指導に携わる者は、行政上特別の支障がない限り、これを交付しなければならない。(行手法35③)

・前項の規定は、次に掲げる行政指導については、適用しない。

一 相手方に対しその場において完了する行為を求めるもの

二 既に文書(前項の書面を含む。)又は電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう。)によりその相手方に通知されている事項と同一の内容を求めるもの(行手法35④)

行政指導は口頭でも行うことができます。しかし、相手方である国民から書面の交付を求められたら、その場で完結するものである場合や行政上特段の支障がある場合を除き、文書化して交付しなくてはなりません。言い換えると、国民からの要求がない限り、行政機関は口頭だけで行政指導を終わらせられることになるのです。

税務で行政指導が行われる場面

税務でも行政指導が行われることがあります。主に次のような場面です。

扶養是正

扶養是正とは、年末調整などで所得控除の間違いがあったときに税務署が源泉徴収義務者に行う指導です。「合計所得金額が要件に定められている以上なのに配偶者控除にした」「年齢要件を満たしていないのに扶養控除を受けていた」などが分かると、間違いに関する通知が送られ、年末調整をやり直すよう求められることがあります。

簡易な接触

簡易な接触とは、提出された申告書に誤りが疑われた場合、電話や文書で納税者に接触して確認し、自主的な修正申告をうながすというものです。質問検査権に基づく調査ではないため、この場合は過少申告加算税がかかることはありません。

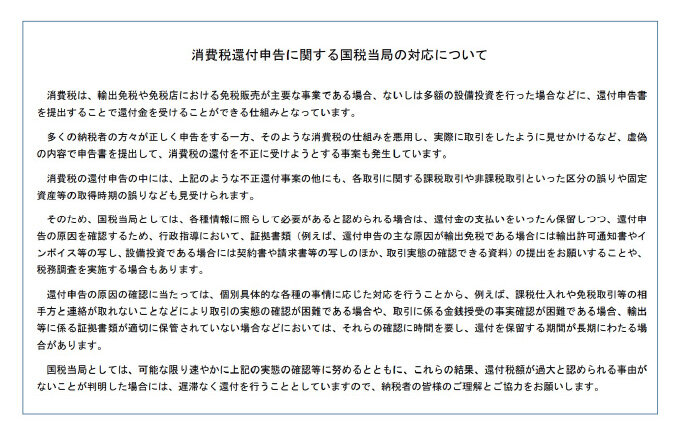

消費税の資料請求

最近増えているのが、消費税の還付申告を行った後の行政指導です。多額の仕入税額控除や輸出免税で還付申告となった場合、税務署から資料提供を求められるケースが相次ぐようになりました。消費税の不正還付が急増していることが背景にあり、実際に国税庁からも行政指導についてのお知らせが出ています。

税務で行政指導がされたときの対応

税務で行政指導がされた場合、次の事項を意識しておくとよいでしょう。

行政指導であるかどうかを確認する

電話で扶養是正や修正申告を求められた場合、その勧告が行政指導であるかどうかを、責任者を含めて確認するといいでしょう。法的拘束力があるかないかが明確になれば、任意の協力でいいのか、それとも従わないと不利益処分がされるのかが把握できます。修正申告ならば、加算税が発生するかどうかが明確になります。

文書化を求める

行政指導があったら、可能な限り文書化を求めておいた方がいいでしょう。行政指導は本人の自主的な申告や申請をうながすものである一方、口頭だけで終わってしまうと行政の責任逃れを許してしまうことになるからです。将来トラブルが発生したとき「言った・言わない」の水掛け論になるのを避けるためにも、書面の交付を求めることをおすすめします。

まとめ

今回は行政指導についてお伝えしました。行政手続法が制定される前、行政指導は盛んにおこなわれていました。日本の経済成長を促す効果があった半面、先ほどお伝えした行政の不透明さ・不公平さを助長し、国民が行政機関の顔色をうかがわないといけないような風潮を生み出したのです。諸外国からも非難される事態となりました。

行政手続法により行政指導の位置づけが明確になったわけですが、それでも現在、税務当局などを含め行政機関では行政指導がよく行われています。「行政指導とは何か、どう対処したらいいか」を知っておけば、無用なトラブルを避け、納税者の権利を守ることができるかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。