今さら聞けない...インボイスの「2割特例」って何?注意点も解説

2023年度税制改正で、新たに「2割特例」が設けられました。インボイス制度を機に免税事業者から課税事業者になる事業者向けです。シンプルだと言われていますが、反面注意すべき点もあります。今回は、2割特例の内容をあらためて確認します。

※執筆が3月時点であるため、2023年度税制改正大綱をベースとなっております。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

2023年度税制改正で導入された「2割特例」とは

2割特例とは、消費税の納税額を計算する上での仕入税額控除を「預かり消費税×80%」で計算するという特例制度です。計算の結果、納税額が預かり消費税の2割程度に収まるので2割特例と呼ばれます。2023年度税制改正でインボイスの激変緩和措置の一つとして設けられました。

導入の背景には、個人事業主を中心としてインボイス登録が進まないことがあります。インボイスを発行するには発行事業者としての登録が必要です。ただ、登録は消費税の課税事業者になることが条件となっています。つまり、インボイスを発行するなら、消費税を納める決断をしなくてはならないのです。

申告の手間と納税負担を嫌ってか、細々と事業を営む個人事業者の間ではインボイスの登録が進みませんでした。そこで政府はインボイス登録の心理的ハードルを下げるべく、2割特例を設けたのです。

2割特例の対象となる事業者、ならない事業者

2割特例の制度は、誰でも使えるわけではありません。対象となる事業者、ならない事業者がいます。

対象となる事業者

2割特例の対象となるのは、インボイス制度の開始を機に登録をし、免税事業者から課税事業者になる事業者です。具体的には、次のようになります。

基準期間における課税売上高も特定期間における課税売上高も1000万円以下の事業者で、インボイスの発行事業者に登録することではじめて課税事業者になる者

対象とならない事業者

2割特例の対象とならないのは次の事業者です。一つでもあてはまると、2割特例は使えません。

1. 基準期間か特定期間の課税売上高が1000万円を超える事業者

2. 基準期間も特定期間も課税売上高は1000万円以下だが、課税事業者選択届出書を提出して2023年10月1日の属する課税期間以前から課税事業者になっている事業者

3. 課税期間の短縮をしている事業者

ただし、2のうち2023年10月1日の属する課税期間から課税事業者になった事業者については例外的な扱いがあります。2023年10月1日の属する課税期間中に課税事業者選択不適用届出書を提出すれば、2023年10月1日から2割特例の適用を受けられるようになります。

2割特例は、あくまでもインボイスに登録して課税転換した後の負担を減らすための制度です。その点を意識しながら対象となるかならないかを考えるといいでしょう。

2割特例と簡易課税の違い

2割特例に似た制度に簡易課税があります。仕入税額控除の金額をざっくり計算する点はそっくりです。

ですが、両者はまったく異なる制度です。次のような違いがあります。

適用できる事業者

2割特例を適用できるのは、インボイスに登録して初めて消費税の納税義務が生じる事業者のみです。一方、簡易課税を使えるのは基準期間の課税売上高が5000万円以下の事業者です。課税売上高が1000万円を超えている事業者や課税事業者選択届出書を提出している事業者など、2割特例の対象者以外も含まれます。

事前の手続きの有無

2割特例は事前手続きがいりません。一方、簡易課税は、適用を受ける課税期間の初日の前日までに届出をするのが原則です。

2年しばりの有無

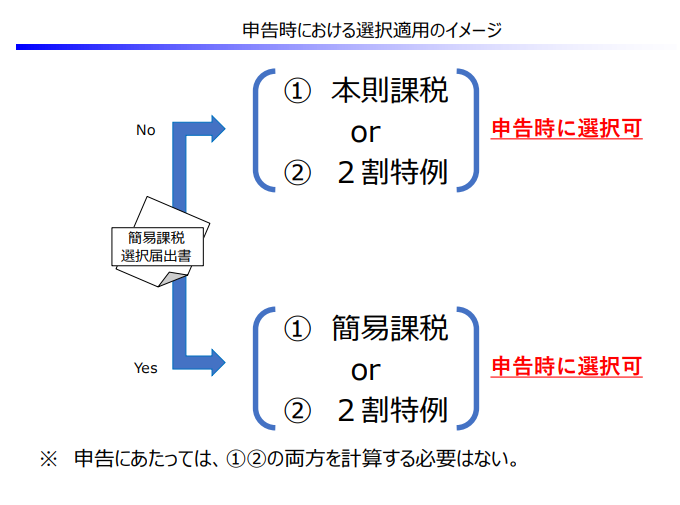

2割特例は、申告の都度「本則課税か、それとも2割特例か」「簡易課税か、それとも2割特例か」と選べます。「前回の申告では本則課税で計算した。今回の申告だと、2割特例の方が納税額は少ない」などと有利な方を選択できるのです。

参照:インボイス制度の負担軽減措置(案)のよくある質問とその回答|財務省

しかし簡易課税は、いったん届出をしたら2年間は継続しなくてはなりません。止めるにも届出が必要です。

計算方法

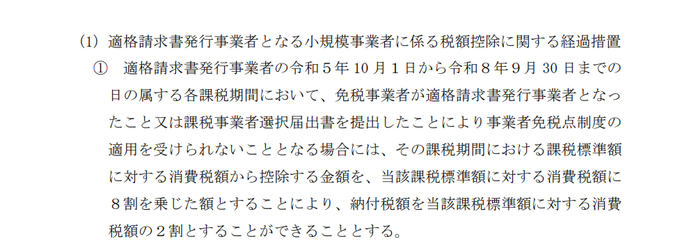

2割特例については、2023年度税制改正大綱で次のように書かれています。

2023年3月の執筆時点で法令の内容が明らかとなっていませんが、2割特例での仕入税額控除額は、売上げに係る対価の返還等などは考慮せず、「課税標準額に対する消費税額×80%」となると見られます。

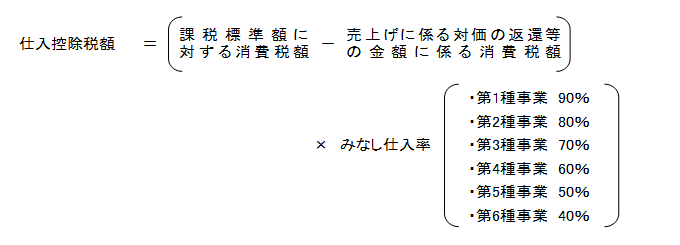

一方、簡易課税での仕入税額控除は、次のように計算します。

上記計算式は営む事業が1種類だけのときの計算式ですが、売上げに係る対価の返還等の金額に係る消費税額も含めた上で計算します。値引きや返品、割り戻しが多い事業や2種類以上の事業がある事業者だと、2割特例の方が計算はシンプルになりそうです。

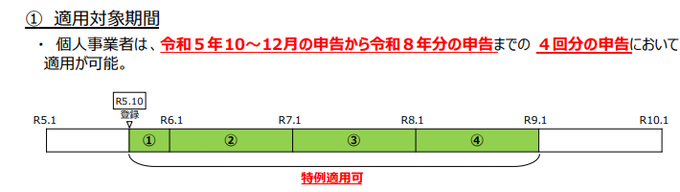

2割特例の適用期間

2割特例は、ずっと続く制度ではありません。2023年10月1日から2026年9月30日までの日の属する各課税期間での適用となります。

個人

法人

法人は「決算期がいつか」によって適用期間が変わります。3月決算法人なら、2023年10月1日から2027年3月31日までの各事業年度です。こちらも、4回の申告の都度、使うかどうかを選べます。

2割特例の適用を受けるための手続き

2割特例を受けるのに事前手続きはいりません。申告書に一言、2割特例の適用を受ける旨を書けば足ります。ただ、簡易課税と有利選択をしたいのなら、簡易課税の届出が必要になります。

2割特例の注意点

便利な2割特例ですが、注意点もあります。

期限付きに注意

2割特例は、恒久的な制度ではありません。先ほども書いた通り「2026年9月30日の属する課税期間まで」です。法人は、決算期がいつかによって適用できる課税期間が変わります。注意が必要です。

少しでも条件が外れたら適用不可

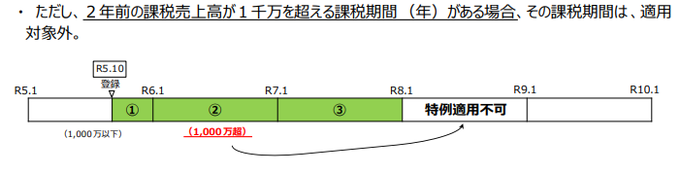

最初の課税期間で2割特例が使えたからといって、ずっと使えるとは限りません。基準期間の課税売上高が1000万円を超えたり、課税期間の短縮の届出を出したりしたら2割特例は適用できなくなります。毎回、適用できるかどうかの確認が必要です。

簡易課税との選択適用は別途届出が必要

「2割特例を簡易課税との選択適用で使おうかな」と考えている事業者もいるでしょう。特に、経費の少ないフリーランスだったり、人件費がかさむ事業を行う会社だったりすれば、簡易課税は有力な選択肢の一つになります。

ここで注意したいのが「簡易課税を使いたいなら事前に届出が必要だ」という点です。2023年10月1日の属する課税期間から「簡易課税か、それとも2割特例か」と選択したいのなら、この2023年10月1日の属する課税期間の末日までに簡易課税制度選択届出書の提出をしなくてはなりません。

2割特例以外の制度は、従前と変わりません。関与先の意思を尊重しつつ、必要な届出を失念しないよう注意しましょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。