試験合格者は少数派!?税理士試験の試験免除制度とは

税理士試験は国家資格の中でも難関資格の一つです。5科目すべてに合格するには相当な勉強量が必要であり、また、確実に合格できる保証もありません。そのため、現在は試験の一部科目の「免除」制度を活用する人が増えています。本記事では税理士試験免除制度の概要や最近の利用状況、活用のメリット・デメリットなどについてご説明しましょう。

関連まとめ記事

税理士試験の受験資格は?受験資格をなるべく早く満たす方法

監修

マイナビ税理士編集部

マイナビ税理士は、税理士・税理士科目合格者の方の転職サポートを行なう転職エージェント。業界専門のキャリアアドバイザーが最適なキャリアプランをご提案いたします。Webサイト・SNSでは、税理士・税理士科目合格者の転職に役立つ記情報を発信しています。

税理士試験の免除制度とは?

税理士試験を突破するには、原則として会計科目2科目と税法科目3科目に合格しなければなりません。各科目の合格率は科目によりバラつきはあるものの、概ね10%~20%で推移しています。働きながら5科目合格を果たすには、長期間(早くて5年、10年程度かかることも一般的といえるでしょう)にわたり勉強を継続していかなければなりません。

そんな強い忍耐力を必要とする税理士試験ですが、実は税理士試験には試験科目の「免除制度」が設けられています。そして近年では、この免除制度を活用して税理士登録する人(以下、「試験科目免除者」といいます)がむしろ主流となっているのです。

また、試験科目免除者とは別ですが、弁護士、公認会計士も無試験(公認会計士は一定の研修を修了する必要があります)で税理士となる資格を有することとされています。そのため、公認会計士の方が税理士登録するケースが多くなっていることも近年の大きな特徴。なお、税理士となる資格を有する者は、以下の通りとなっています。

・試験合格者(上記5科目合格者)

・試験科目免除者

・弁護士有資格者

・公認会計士有資格者

それでは、主題である税理士試験の免除制度について見ていきましょう。試験科目免除者は、大きく次の2つに大別されます。

①大学院で税法または会計学について学び、修士課程または博士課程を修了し、国税庁に提出する論文の審査を通過した者

②税務署等に一定期間勤務し、所定の要件を満たす者

このうち、②は税務署の職員等を対象としたものであり、税理士試験の受験を考える人が検討することではありません。そのため、以下では①について詳しく解説します。

①の免除制度は「大学院を修了することで試験科目の免除を受ける」ことから、俗に「院免」などと呼ばれます。平成14年4月1日以後の院免制度の概要は次の通りです。

| 免除対象 | 修士課程 | 博士課程 |

|---|---|---|

| 税法科目の免除 | 2科目免除 | 3科目免除 |

| 会計科目の免除 | 1科目免除 | 2科目免除 |

税理士試験は、会計科目よりも税法科目の方が一般論として難易度が高くなっています。そのため、院免の活用を検討する人の多くは、法学研究科などの修士課程で税法2科目の免除を目指すことが多いようです。なお、実際に大学院でどのようなことを学ぶ必要があるのかなど、院免制度の詳細は下記国税庁ホームページなどを参照ください。

▼参考:国税庁ホームページ

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/qa/qa06.htm

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/kaisei-qa/menu.htm

昨今の税理士登録者は試験科目免除者が主流?

5科目合格者は試験科目免除者の半数以下!

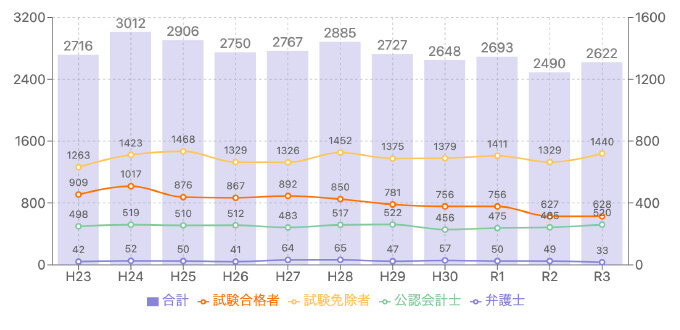

ここでは実際のデータを基に、試験科目免除者がどの程度増えているのか確認してみましょう。以下の表は、登録状況を、日税連会報「税理士界」の情報を基にして取りまとめたものです。

資格別新規登録者推移

| 年度 | 試験合格者 | 試験免除者 | 公認会計士 | 弁護士 | 合計 |

|---|---|---|---|---|---|

| 平成23年度末 | 909 (33.5%) | 1,263 (46.5%) | 498 (18.3%) | 42 (1.5%) | 2,716 (100%) |

| 平成24年度末 | 1,017 (33.8%) | 1,423 (47.2%) | 519 (17.2%) | 52 (1.7%) | 3,012 (100%) |

| 平成25年度末 | 876 (30.1%) | 1,468 (50.5%) | 510 (17.5%) | 50 (1.7%) | 2,906 (100%) |

| 平成26年度末 | 867 (31.5%) | 1,329 (48.3%) | 512 (18.6%) | 41 (1.5%) | 2,750 (100%) |

| 平成27年度末 | 892 (32.2%) | 1,326 (47.9%) | 483 (17.5%) | 64 (2.3%) | 2,767 (100%) |

| 平成28年度末 | 850 (29.5%) | 1,452 (50.3%) | 517 (17.9%) | 65 (2.3%) | 2,885 (100%) |

| 平成29年度末 | 781 (28.6%) | 1,375 (50.4%) | 522 (19.1%) | 47 (1.7%) | 2,727 (100%) |

| 平成30年度末 | 756 (28.6%) | 1,379 (52.1%) | 456 (17.2%) | 57 (2.2%) | 2,648 (100%) |

| 令和元年度末 | 756 (28.1%) | 1,411 (52.4%) | 475 (17.6%) | 50 (1.9%) | 2,693 (100%) |

| 令和2年度末 | 627 (25.2%) | 1,329 (53.4%) | 485 (19.5%) | 49 (2.0%) | 2,490 (100%) |

| 令和3年度末 | 628 (24.0%) | 1,440 (54.9%) | 520 (19.8%) | 33 (1.3%) | 2,622 (100%) |

全体の新規登録者数は5年前(H29年:2,727人)に比べてR3年は105人減少し2,622人となっています。一方で、試験科目免除者の登録者数は65人増加し1,440人となりました。

全体の新規登録者数に占める試験科目免除者の割合で見ると、H29年の50.4%からR3年は54.9%と4.5%増加しており、登録者の半数以上を試験科目免除者が占めていることが分かります。

一方で、原則であるはずの試験合格者は、5年前に比べ153人減少(H29年:781人 → R3年:628人)しており、減少率は19.6%にも及びます。H29年には新規登録者の28.6%(約3.5人に1人)が試験合格者であったのに対し、R3年では24.0%(約4.2人に1人)まで低下しています。

このデータからも、現在の税理士新規登録者の主流は試験科目免除者であることが明確に示されています。

このデータからは、試験科目免除者の内訳(①院免制度利用者なのか②税務署等のOBなのか)は読み取れません。しかし税務署等のOBの登録者数は、比較的安定していると考えられます。そのため、試験科目免除者の登録割合における増加(50.4%→54.9%)の主因は、院免利用者が増えていることであると考えて間違いなさそうです。

近年は公認会計士試験合格者の税理士登録も多い

近年の税理士新規登録者の大きな特徴として、公認会計士の有資格者の登録が大きな割合を占めていることも見逃せません。公認会計士試験は税理士試験に比べると受験者層が若く、20代で合格する人も多く見られます。

公認会計士試験の合格者は、監査法人に就職することが一般的。しかし、そこで一定の経験を積んだ後、独立開業するため税理士登録をするというケースが非常に多いのです。

上表で見ても、全体の新規登録者数に占める公認会計士有資格者の割合は、H29年の19.1%(522人)からR3年は19.8%(520人)とほぼ横ばいを維持しており、R3年では試験合格者(628人)の82.8%の水準にまで達しています。

この比率は5年前(試験合格者781人に対して公認会計士522人で66.8%)と比べると大きく上昇しており、試験合格者との差は着実に縮まっています。この傾向が続いていくと、いつかは税理士新規登録者のうち、税理士試験の試験合格者よりも公認会計士の方が多いというような状況を迎えてしまうかもしれません。

「院免」制度を利用した場合のメリットとデメリット

院免制度を利用する場合のメリットとデメリットについても、簡単に整理しておきましょう。院免制度の利用を検討する場合には、これらのメリットとデメリットについてよく勘案した上で決定する必要があります。

メリット

税理士登録できる確実性が高まる

例えば修士課程を修了し、難解な税法科目を2科目免除となることで、税理士登録できる確実性は大きく高まります。ただし大学院の修士(博士)課程を修了できないこと、あるいは国税庁へ提出する論文の審査に通らないことも稀にあるため留意が必要です。

税理士登録までの時間を短縮できる可能性がある

修士課程であれば、修了までに通常2年間を要します。また、入学までの研究計画書作成等の準備期間も必要であるほか、修了後の国税庁の論文審査期間が相応に長い点(1年近くかかることもある)についても考慮しておく必要があります。

試験の勉強では学べないことを身につけられる

入学する研究科などにもよりますが、一般的に判例研究や国際税務など、税理士試験ではあまり深く学ばない分野の知識を得ることができます。また、院生間で議論をする場も多く、プレゼンやディベート力、人脈などの付随的なメリットを得ることもできるでしょう。

デメリット

知識量の不足は否めない

一般的な税法2科目免除のケースでは、試験合格者と比べて登録後の知識量で見劣りする点は否めません。ただし合格を優先するため、税法科目については酒税法など、実務であまり用いない科目を選択する試験合格者も多く見られます。そのため、必ず院免の人が知識面で劣るという訳ではありません。

雇用側の評価も試験合格者よりは劣る傾向

知識量の論点と関連しますが、会計事務所や税理士法人に就職する際の雇用側の評価も、一般的に試験科目免除者より試験合格者の方が高いことが多いようです。なお、試験科目免除者の場合でも、税法の合格科目が国税3法(法人税法、所得税法、相続税法)であると相応に評価が高まるでしょう。

費用負担が大きく、確実に入学できる訳ではない

大学院で学ぶためには、入学金や授業料が必要です。通常、税理士試験科目の予備校に通うよりも費用は高額となるでしょう。また、当然のことながら大学院には入学試験があり、お金さえ払えば誰でも入学できるというわけではありません。入学試験の内容は大学によりますが、研究計画書の提出が求められることも多く、事前にしっかりと準備をしておく必要があります。

まとめ

税理士の新規登録者の主流は試験科目免除者になりつつあり、この傾向は近年さらに強まっています。全体の新規登録者数に占める5科目合格者の割合は4人に1人程度。税理士資格の取得に向けて院免を検討する際は、ここで取り上げたメリットとデメリットについても理解しておきましょう。

マイナビ税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ税理士とは?

マイナビ税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。