税理士法人とは?制度の意義や税理士法における注意点、現状の課題を解説

税理士法人とは、2人以上の税理士が共同で設立した法人格を言います。かつて税理士という個人のみが税理士業務を担っていましたが、平成13年度税制改正で税理士法人制度が創設されました。制度開始から24年が経過した今、当初想定されていなかった問題も。今回は、税理士法人制度の意義と背景、制度における注意点と今後の課題を解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

税理士法人とは?基本を確認

最初に、税理士法人の定義やしくみについて、税理士法(以下「法」)を参照しながら確認します。

税理士法人の定義としくみ

税理士法人とは、税理士業務を組織的に行うことを目的として税理士が共同して設立した法人を言います(法48条の2)。税理士法人の設立は、税理士法第五章の二によって認められているものです。次のような規定があります。

- 名称中に「税理士法人」という文字を使用しなければならない(法48条の3)

- 税理士法人の社員は税理士でなければならない(法48条の4①)し、税理士であっても一部の要件に該当すると社員にはなれない(法48条の4②)

- 定款を定めて登記するだけでなく、成立(設立の登記)について所属の税理士会を通じて日本税理士会連合会に届け出なければならない(法48条の7~48条の9、48条の10①)

- 税理士法人の事務所には、事務所所在地を含む税理士会の会員である社員を常駐させなければならない(法48条の12)

税理士法人は、納税者から信頼される組織として、複数の税理士が責任を共有しながら税理士業務を遂行する形をとっています。つまり、税理士法人を構成する社員税理士は、お互いの負債について互いに無限に責任を負う「連帯無限責任」を負っているのです。背景には、税理士法人の法人格の特性があります。

「法人格は合名会社に準じる」の意味

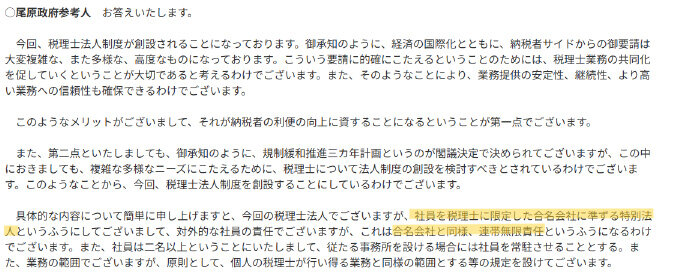

税理士法人の法人格は、商法の合名会社に準じる扱いを受けます。平成13年度税制改正で税理士法人制度が創設されましたが、このとき、国会では次のような答弁がありました。

参照:第151回国会 財務金融委員会 第11号(平成13年5月23日(水曜日))|衆議院

※黄色の蛍光ペンは筆者によるもの

なぜ合名会社に準じる形になったのでしょうか。実は、税理士という資格と業務の特性が影響しています。

参照:第151回国会 財務金融委員会 第11号(平成13年5月23日(水曜日))|衆議院

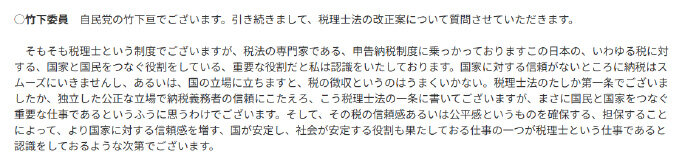

税理士の独占業務には、「税務代理」「税務書類の作成」「税務相談」の3つがあります(法2①)。いずれも、税理士と納税者、つまり個人同士の信頼を基礎として行われるものです。そして、納税者からの信頼は、税理士という国家資格への世間的な信頼の高さに由来します。

言い換えると「税理士という信頼性の高い国家資格を有する個人だからこそ、税理士業務を受託できる」わけです。当然のことながら、税理士業務は誰にでも任せられるものではありません。

一方で、税理士には「独立した公正な立場で納税義務の適正な実現を図る」という社会貢献的な使命があります(法1)。つまり、税理士は、税理士業務を通じて営利要素を含めた経済活動を行う一方、社会貢献的な役割も期待されている立ち位置にあるのです。

「公益性一辺倒でもない、だからといって営利目的でもない」という立ち位置、そして税理士という資格の個性、税理士業務が個人同士の信頼関係を基盤とするものであることから「人のつながりを重視する『合名会社』に準ずる特別法人」とするのがふさわしいであろう、と判断された模様です。

参照:税理士法逐条解説(8訂版)|日本税理士会連合会

個人事務所との違い

個人事務所は税理士1人による事業形態のため、その税理士個人が無限に責任を負います。一方、税理士法人では社員税理士が複数いて、社員税理士同士が互いに連帯して無限に責任を負います。つまり、個人事務所は自分の負債だけを考えればいいのですが、税理士法人だと他人の負債についても責任を負わないといけないのです。見方を変えると「税理士法人制度では、社員税理士同士が相互に監視することが暗に要請されている」と言えます。

また、事業承継のリスクも異なります。個人事務所だと、後継者となる税理士がいなければ、個人税理士の死亡は廃業とほぼ同義になります。一方、税理士法人は、2人以上いれば成立するため、社員税理士が1人亡くなったとしても、2人以上社員税理士がいれば、存続可能となります。

税理士法人制度が創設された背景と意義

ここで、税理士法人制度が創設された背景を確認しましょう。

平成13年度税制改正での創設背景

税理士法人制度が創設された平成13年(2001年)当時、日本経済は複雑化・多様化していました。その影響で、税務でも難易度の高い案件への対応が要請させるようになりました。単独では難しくても、複数人の専門家で知恵を寄せ合えば高難易度の事案も対処できるようになります。

また、個人だと病気や事故、死亡などで税理士業務を行えなくなるおそれがあります。そうなると、納税者への影響は非常に深刻です。本来なら行えるはずの税務申告も行えなくなるかもしれません。

そして当時、弁理士や公認会計士は法人化がすでに認められていました。司法書士や行政書士などの他士業においても法人化の波が押し寄せていたのです。そんな中、税理士業界でも法人化は避けて通れない課題となっていました。

こういったさまざまな事情を受け、時代の潮流に沿った複雑な案件に対応し、かつ、安定的・継続的に税理士業務を納税者に提供できるようにすべく、税理士法人制度が創設されることとなりました。

納税者にとっての意義

税理士法人制度によって納税者は次のような利点を享受できるようになりました。

- 安心して複雑かつ高度な税務の相談が可能となる(国際税務、組織再編、事業承継など)

- 税理士の相互チェック体制により安心して税務を依頼できる

- 病気や死亡といった個人の事情によって不利益を被るおそれがない

税理士側にとっての意義

一方で、税理士側には次のような利点があるとされていました。

- 難易度の高い案件も相談し合いながら受任できる

- 病気や死亡といった個人的な事情により廃業するリスクを低減できる

- 相互監視のしくみで、より質の高い税理士業務を提供できる

なお当初、税理士法人の大規模化は想定されていませんでした。法人化しても信頼の基盤は個人同士にあること、連帯無限責任制度で相互に債務を負うことなどから、大規模化・寡占化はしにくいだろうとされていたのです。しかし現在、各地に社員税理士を置くことで拡大する税理士法人は増えている模様です。

税理士法人制度における注意点

税理士法人制度は利点がある一方、注意点もあります。主に次のようなものです。

社員の要件は厳しい

税理士法人の社員となれるのは税理士のみです。また、税理士法人の社員になるには、出資しなくてはなりません。出資額に定めはありませんが、法人格の特性上、何らかの出資が必要だとされています。また、税理士でない者の出資は認められません。

参照:「Q25.社員の出資義務の有無について」税理士法人に関するQ&A(令和5年5月)|日本税理士会連合会

※閲覧には税理士に付与されたID・パスワードが必要です

このほか、競業リスクにも注意が必要です。社員税理士が出版や講演を請け負うことがあるかと思います。この場合、その出版や講演が「租税に関する教育その他知識の普及及び啓発の業務(法48条の5、税理士法施行規則21①三)」に該当し、税理士法人の目的に含まれているのであれば、個人での請負は法48条の14(社員の協業の禁止)に抵触することになります。

参照:「Q15.社員税理士が行った執筆・講演等について」税理士法人に関するQ&A(令和5年5月)|日本税理士会連合会

※閲覧には税理士に付与されたID・パスワードが必要です

このほか、他の税理士法人・法人の社員・役員になることにも制限がかかりますし、個人として税理士業務を受けることもできません。

大規模化で税理士法違反を招くリスク

税理士法人が大規模化して業務が増えると、自然とスタッフ数も増えます。ここで注意をしたいのが税理士法違反です。税理士法には次のような定めがあります。

「税理士又は税理士法人でない者は、この法律に別段の定めがある場合を除くほか、税理士業務を行つてはならない。」(法52条)

「税理士法人は、税理士でない者に税理士業務を行わせてはならない。」(法48条の15)

業務が多いからといって、うっかり無資格者に税務申告や税務相談をさせてしまうと、上記の規定に抵触してしまいます。このほか、名義貸しの禁止(法37条の2)、使用人等に対する監督義務(法41条の2)などの違反リスクもあります。規模が大きくなったならば、法令遵守を意識した体制を整えなくてはなりません。

税理士法人制度が抱える現状の課題

税理士法とは別に、税理士法人制度には現在、課題があるとされています。中でも話題に上りやすいのが「税理士法人の連帯無限責任」問題です。

税理士法人では社員税理士同士が相互に債務について連帯責任を負うこととなっています。仮に1人の社員税理士が何らかの不法行為をしたり、納税者から賠償責任を問われたりしたら、それについても責任を負わなければならないのです。また、無限責任であるため、責任範囲は出資した分にとどまりません。債務すべてに責任を負うこととなります。

税理士賠償保険はありますが、必ず降りるとは限りません。個人でも賠償問題は重いものですが、税理士法人の社員においては、それがさらに重圧となっています。「税理士という国家資格に対する納税者の信頼を担保するため」ではありますが、その一方で、法人化に二の足を踏む原因ともなりかねません。

税理士法人には、ほかにも製販分離による税理士法違反リスクや高齢化による後継者問題があります。ただ、そもそもの参入障壁が高ければ、税理士法人の設立数に影響し、最終的に納税者支援や適正な納税義務の実現そのものに影響するおそれがあります。

まとめ

税理士法人制度は平成14年(2001年)4月1日にスタートしました。創設趣旨に沿う形で高難易度案件に対応し、安定的・継続的に税理士業務を納税者に提供できるようになった一方、税理士法人ならではの問題も浮上するようになっています。

実務家や業界団体、政策立案者などでの議論が行われること、そして納税者からの信頼を担保しつつ税理士業界全体の発展につながる制度設計の検討を行うことが求められているかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。