2026年度(令和8年度)税制改正大綱③賃上げ促進税制など中小企業(法人)に関連する項目を確認

2026年度(令和8年度)税制改正大綱の解説3回目です。今回は中小企業(法人)の税務に影響が大きいポイントを解説します。前回お伝えした少額減価償却資産の特例のほか、インボイスの経過措置の改正も中小企業の法人の税務に影響します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

2026年度(令和8年度)税制改正は中小企業にも影響あり

2026年度(令和8年度)税制改正大綱は、実務に直結する改正が複数盛り込まれました。中小企業である法人への課税について、特に注目すべきは次の2点になると思われます。

- 減価償却の見直し(少額減価償却資産の損金算入限度額の引き上げ)

- 消費税インボイス制度の経過措置の変更

特に前者については、現行の租税特別措置法(2026年1月1日施行)において取得の期限が「2026年(令和8年)3月31日まで」と期限が区切られています。そのため、正確な制度理解とキャッチアップが必要です。

中小企業の税制改正1:少額減価償却資産の特例

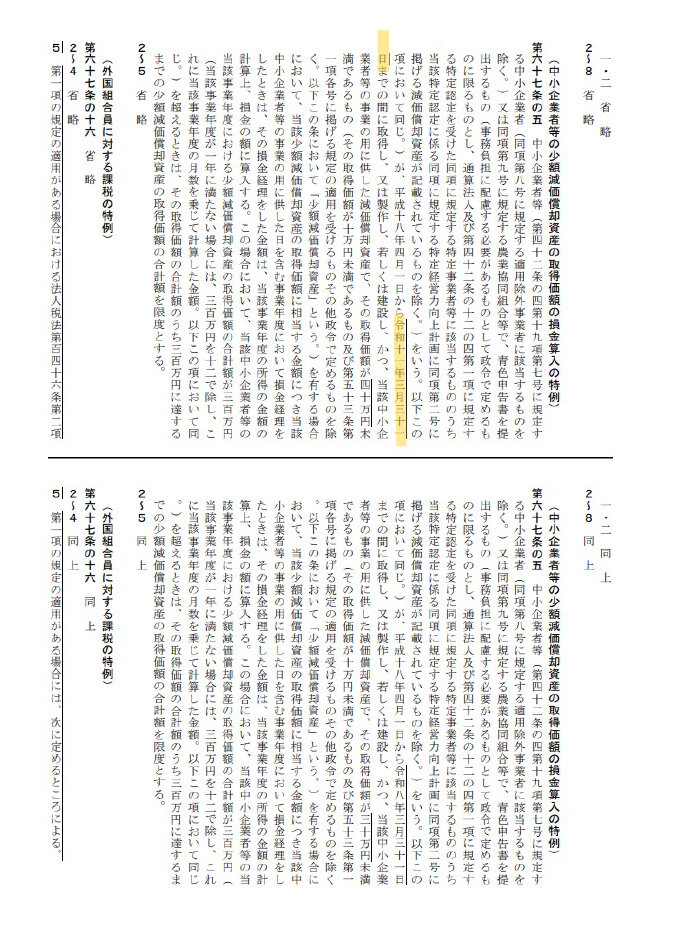

主な改正の1つ目は少額減価償却資産の取得価額の損金算入の特例です。長年、取得価額の要件は変わりませんでしたが、今回の改正で10万円引き上げとなりました。

取得価額上限が「30万円未満」から「40万円未満」に

これまでの少額減価償却資産の取得価額の損金算入の特例は次の条件によるものでした。

- 10万円以上30万円未満の減価償却資産を取得する

- 上記取得は2016年4月1日から2026年3月31日までのものである

- 上記期間に取得した減価償却資産を事業の用に供している

- 上記取得した者は青色申告をしている中小企業者等に該当する(判定は1の取得日と3の事業供用日)

- 一事業年度における適用限度額は300万円である

- 常時使用する従業員数が原則、500人以下である

このうち、1の「30万円未満」が「40万円未満」となります。近年の物価高騰や、ハイスペックなIT機器の導入コスト上昇に配慮した形です。その一方、6の従業員数も「400人以下」と厳格化されました。

適用時期は不明だが

適用時期ですが、大綱ベースでは不明です。ただ、執筆時点(2026年3月18日現在)では、すでに改正法案が提出されています。新旧対照の法律案を見ると、適用時期の期限が2029年(令和11年)3月31日に延長されています。

参照:所得税法等の一部を改正する法律案新旧対照表 租税特別措置法の一部改正 第7条関係|財務省

取得日に注意

今回の改正で注意したいのが取得日です。現内閣は「年度内成立を目指す」としていますが、法律案が可決成立して公布されるまでは、30万円以上40万円未満の減価償却資産を取得するのは控えた方がいいでしょう。適用期限についても、顧問先に伝えておくようにした方が安心です。

中小企業の税制改正2:消費税「インボイス」関連

中小企業向けの改正の目玉の2つ目は、消費税法です。今回、インボイスの経過措置が改正となりました。

2割特例から3割特例へ

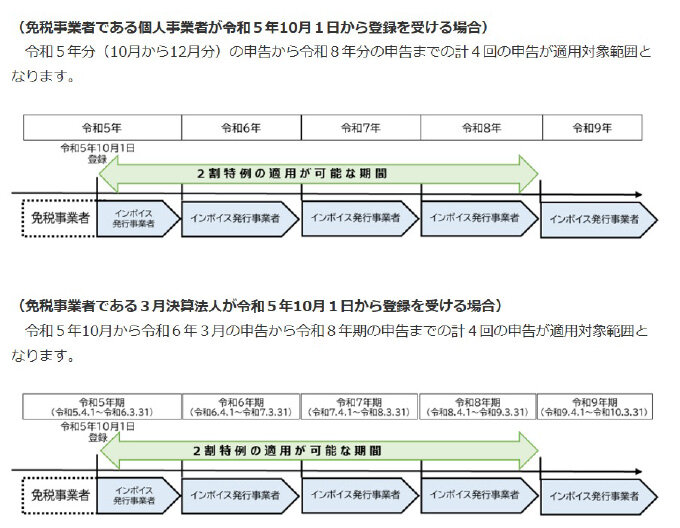

インボイス制度に合わせてインボイスの発行事業者(適格請求書発行事業者)となった小規模事業者は、これまで、2割特例により、消費税の納税額は「売上税額×20%」で抑えられていました。しかし、この制度は期限があります。「2026年9月30日(インボイス制度施行日である2023年10月1日から3年を経過する日までの日)の属する課税期間まで」となっていたのです。そのため、これまで2割特例の恩恵を受けていた個人事業者と法人は、来年以降、原則課税か簡易課税のいずれかで納税額を計算せざるを得ない状況でした。

参照:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

今回の改正案により、2割特例は3割特例へと見直される予定です。実質的には、2割特例が形を変えて延長されたと評価できます。ただし法人はこの恩恵を受けられません。

3割特例では法人は対象外

新たな3割特例は、個人事業主のみを対象としています。つまり法人は適用対象外なのです。

参照:所得税法等の一部を改正する法律案新旧対照表 所得税法等の一部を改正する法律(平成二十八年法律第十五号)の一部改正|財務省

これまで2割特例を使って申告していた小規模法人のクライアントにとっては、実質的な増税シフトとなります。

適用時期

新制度は2027年(令和9年)・2028年(令和10年)に含まれる課税期間となります。ただくりかえしになりますが、対象はあくまで個人です。法人は対象外となります。

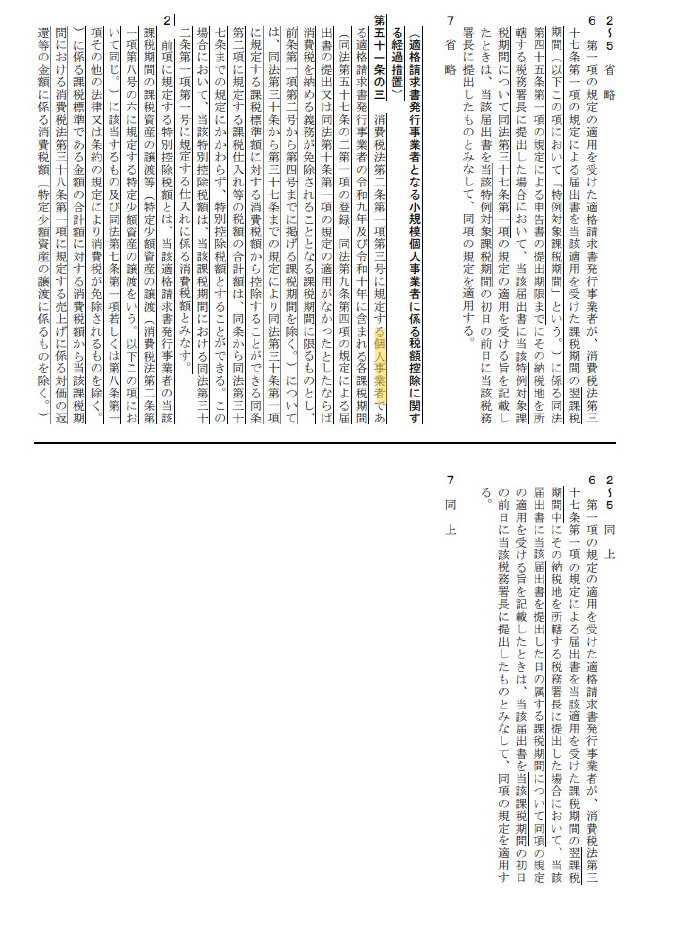

簡易課税の届出選択は「確定申告期限まで」

その一方で朗報もあります。2割特例の適用を受けていた小規模事業者がいざ2割特例を受けられなくなったとき、原則課税か簡易課税かを選択しなくてはなりません。従来の規定では「簡易課税の適用を受けたい(=2割特例を受けられなくなる)課税期間の末日まで」でした。今回の改正により「簡易課税の適用を受けたい(=2割特例を受けられなくなる)課税期間の確定申告期限まで」となります。これは個人事業者だけでなく、法人も対象となります。

なお、この扱いは2026年(令和8年)10月1日以降に終了する課税期間から適用となります。

参照:所得税法等の一部を改正する法律案新旧対照表 所得税法等の一部を改正する法律(平成二十八年法律第十五号)の一部改正|財務省

どちらで納税するかをより慎重に検討することが可能となったわけです。

「8割・5割」控除は「8割・7割・5割・3割」控除へ

インボイスの経過措置の変更のもう1つはインボイス発行事業者以外からの課税仕入れの取り扱いです。

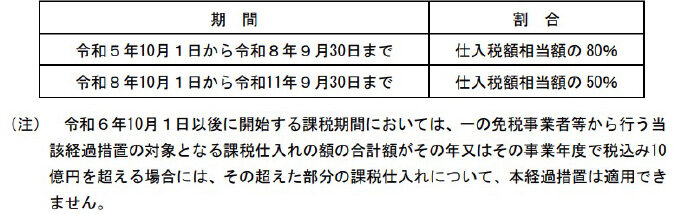

控除割合は8割控除の後、3段階へ

インボイス発行事業者以外からの仕入であっても、仕入税額相当額の一部を売上税額から差し引くことができました。以下の通りです。

参照:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和7年6月改訂)|国税庁

今回の改正で次のようになりました。

| 期間 | 割合 |

|---|---|

| 2023年(令和5年)10月1日から 2026年(令和8年)9月30日まで |

仕入税額相当額の80% |

| 2026年(令和8年)10月1日から 2028年(令和10年)9月30日まで |

仕入税額相当額の70% |

| 2028年(令和10年)10月1日から 2030年(令和12年)9月30日まで |

仕入税額相当額の50% |

| 2030年(令和12年)10月1日から 2031年(令和13年)9月30日まで |

仕入税額相当額の30% |

これまで3年間と比較的長めの適用期間でしたが、今後はほぼ2年ごとです。最後の30%は1年のみとなります。将来のさらなる改正の可能性もありますが、当面は2年ごとに税額控除の可能な割合に注意しなくてはなりません。特に年度途中での切り替えに注意が必要です。

1億円の壁が登場

このほか、同一の仕入先からの仕入れ額にも注意が必要です。これまでは上限額が10億円でした。つまり、10億円以下なら8割控除で仕入税額控除ができたわけです。今後は「上限額1億円」となります。業種によっては免税事業者との取引を見直す事態も出てくる可能性があります。

適用時期

適用は2026年(令和8年)10月1日に開始する課税期間となります。

課税期間に注意

経過措置の割合が変わるタイミングは、会計ソフトの税区分設定に直結します。切り替え時期を誤ると申告誤りにつながるため注意が必要です。

中小企業の税制改正3:賃上げ促進税制

今回、賃上げ促進税制についても大幅な見直しがされました。大企業向けの措置は全廃となり、中堅企業向けも控除割合が見直しとなりました。

中小企業については次の点が見直しとなりました。

- 教育訓練費による上乗せ措置...廃止

- 最大控除率...45%から35%に縮減

2027年(令和9年)3月31日までに開始する各事業年度について適用となります。背景には「教育訓練費の増加額を上回る税額控除が多くの企業で見受けられた」という会計検査院の指摘があると見られます。

今後、賃上げ促進税制について中小企業に助言をする場合には、教育訓練費要件がなくなったことも併せて検討する必要があります。

参照:租税特別措置(給与等の支給額が増加した場合の法人税額の特別控除制度)における教育訓練費に係る上乗せ税額控除の適用状況、検証状況等について|会計検査院

まとめ

今回は、中小企業が特に注意しておきたい改正項目をお伝えしました。特に適用時期や切り替わりの時期については、周知徹底が必要です。また、改正そのものも要注意ですが、既存の税制の要件の確認もあわせて行うことをお勧めします。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。