【2025年(令和7年)確定申告】所得税0円でも住民税はかかる?基礎控除の引き上げでうっかりしやすいポイントを解説

2025年(令和7年)の確定申告では「課税所得ゼロ」「税額ゼロ」となるケースが多発するかと思われます。基礎控除などの引き上げがあったからです。しかしここで「申告しない」としてしまうと、住民税で損をするかもしれません。住民税の所得控除額は低い上、基礎控除額の引き上げ・上乗せはなかったからです。今回は、所得税・住民税のズレを確認し、確定申告でうっかりしやすい項目をお伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

2025年分(令和7年分)所得税・2026年度(令和8年度)分の住民税の差に影響するポイント3つ

最初に、2025年分の所得税と2026年度分の住民税の課税所得には次の3つが影響します。特に注意したいのが基礎控除です。

基礎控除

2025年度(令和7年度)税制改正では、所得税の基礎控除の引き上げ(所得税法)と上乗せ(租税特別措置法)が行われました。一方、住民税はいずれもありません。表にすると次のようになります。

| 合計所得金額 | 基礎控除の額 | |

|---|---|---|

| 所得税(2025年分) | 住民税(2026年度分以降) | |

| 132万円以下 | 95万円 | 43万円 |

| 132万円超 336万円以下 | 88万円 | |

| 336万円超 489万円以下 | 68万円 | |

| 489万円超 655万円以下 | 63万円 | |

| 655万円超 2350万円以下 | 58万円 | |

| 2350万円超 2400万円以下 | 48万円 | |

| 2400万円超 2450万円以下 | 32万円 | 29万円 |

| 2450万円超 2500万円以下 | 16万円 | 15万円 |

| 2500万円超 | 0円 | |

※1 居住者を前提とする

※2 所得税の基礎控除は2026年度税制改正においても改正あり

特定親族特別控除

特定親族特別控除は2025年度(令和7年度)税制改正で創設された制度です。大学生相当の子のアルバイトの年収が扶養控除を受けられないレベルになっても、一定額までなら親は最大63万円の所得控除を受けられるというしくみが作られました。

所得者の親族および里子にあたる19歳以上23歳未満の人の合計所得金額と控除額の関係は、次のようになります。

| 合計所得金額 | 所得税(2025年分以降) | 住民税(2026年度分以降) |

|---|---|---|

| 58 万円超 85万円以下 | 63万円 | 45万円 |

| 85 万円超 90 万円以下 | 61万円 | |

| 90 万円超 95 万円以下 | 51万円 | |

| 95 万円超 100 万円以下 | 41万円 | |

| 100 万円超 105 万円以下 | 31万円 | |

| 105 万円超 110 万円以下 | 21万円 | |

| 110 万円超 115 万円以下 | 11万円 | |

| 115 万円超 120 万円以下 | 6万円 | |

| 120 万円超 123 万円以下 | 3万円 | |

「合計所得金額95万円以下」というのは、扶養されている19歳以上23歳未満にとっては「所得が基礎控除額95万円以下」ということです。つまり、扶養されている側にとっては「自分自身に所得税がかからないライン」となります。給与年収ならば「160万円の壁」以下です。

扶養されている大学生の子などの側の所得額が95万円以下なら「所得税での控除額は51万円・61万円・63万円のどれか」「住民税は一律45万円控除」、それを上回ると所得税と住民税は同額の控除額になる...とざっくりイメージするとよいかもしれません。

そのほかの人的控除

このほか、配偶者控除や扶養控除などの控除額も、所得税と住民税で差があります。

参照:説明資料 個人住民税について(令和7年5月15日)|総務省

住民税の所得控除の額は所得税のそれよりも下回ります。これは住民税を含めた地方税(都道府県民税・区市町村民税)が地域の行政サービスと直結していることが理由です。控除額を所得税とそろえてしまうと、教育や医療などの行政サービスの財源が少なくなってしまいます。

なお、2025年度・2026年度の税制改正で基礎控除の引き上げ・上乗せが所得税では実施されましたが、住民税では留保されました。これも「住民税が地域の行政サービスの財源となるから」が理由です。

所得税・住民税で生じる2つの違いとは

所得税と住民税とで所得控除の額に差が生じます。つまり、課税所得額に差が生じるのです。結果、税額の差にも影響します。今までもこの差は生じていましたが、2025年分以降、乖離はさらに大きくなります。

課税所得額の違い

まず、課税所得額が異なります。2025年分の所得税と2026年度の住民税とで次のような差があります。

| 所得控除 | 所得税(2025年分)での控除額 | 住民税(2026年度分)での控除額 |

|---|---|---|

| 基礎控除 | 最大95万円 | 最大43万円 |

| 特定親族特別控除 (所得者本人の合計所得金額が58万円超95万円以下) |

51万円・61万円・63万 | 45万円 |

| その他の人的控除 (控除額には改正なし) |

所得税の控除額>住民税の控除額 | |

※所得税の基礎控除は2026年分以降も別途改正あり

このため、所得税での課税所得額よりも住民税の課税所得額の方が多額になる傾向にあります。

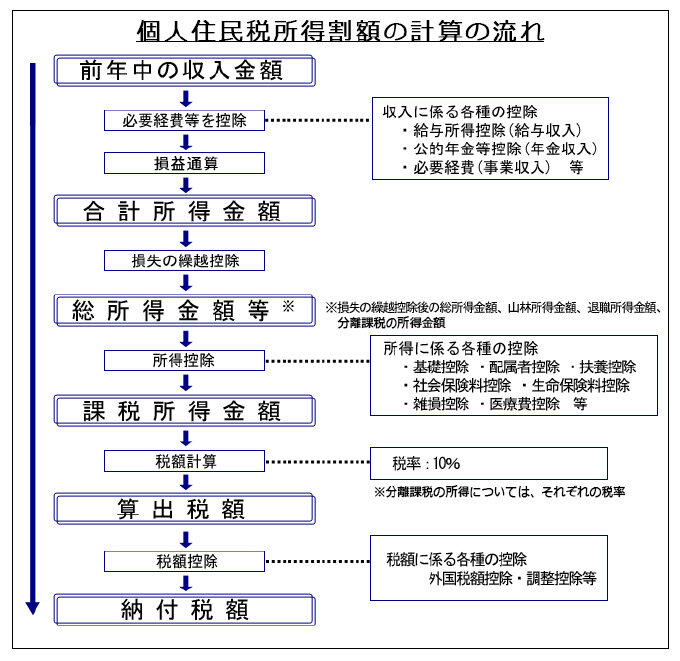

課税額のズレ

住民税は多くの場合、均等割と所得割の2つが課されます。所得割は前年の所得額を基礎に計算する税額部分です。課税計算は、流れは所得税と似ていますが、細かいところで異なります。

参照:個人住民税|東京都主税局

このほか、住民税には、調整控除があります。調整控除とは所得税と住民税の人的控除の差から生じる住民税の税負担を軽くするためのものです。このため、住民税の負担が過重にならないようにはされています。

ただ、それでも差は埋まるものではありません。適用される所得控除が多くなればなるほど、所得税よりも個人住民税の方が税負担が重く感じられやすくなります。

2025年分(令和7年分)確定申告で注意したいポイント

2025年分(令和7年分)の確定申告では、次の点に注意した方がいいでしょう。「所得税では課税所得額が0円だから」と本来受けるべき所得控除を除いて申告してしまうと、住民税で損をするおそれがあります。

事例:勤労学生控除の申告もれで「所得税0円・住民税は課税」に

2025年度税制改正による影響の大きさがもっともよくわかるのが、勤労学生への影響です。勤労学生は所得税法第2条第1項で次のように定義されています。

三十二 勤労学生 次に掲げる者で、自己の勤労に基づいて得た事業所得、給与所得、退職所得又は雑所得(以下この号において「給与所得等」という。)を有するもののうち、合計所得金額が八十五万円以下であり、かつ、合計所得金額のうち給与所得等以外の所得に係る部分の金額が十万円以下であるものをいう。

イ 学校教育法(昭和二十二年法律第二十六号)第一条(学校の範囲)に規定する学校の学生、生徒又は児童

ロ 国、地方公共団体又は私立学校法(昭和二十四年法律第二百七十号)第三条(定義)に規定する学校法人、同法第百五十二条第五項(私立専修学校等)の規定により設立された法人若しくはこれらに準ずるものとして政令で定める者の設置した学校教育法第百二十四条(専修学校)に規定する専修学校又は同法第百三十四条第一項(各種学校)に規定する各種学校の生徒で政令で定める課程を履修するもの

ハ 職業訓練法人の行う職業能力開発促進法(昭和四十四年法律第六十四号)第二十四条第三項(職業訓練の認定)に規定する認定職業訓練を受ける者で政令で定める課程を履修するもの

大学生のアルバイトなら、バイトの給与年収が150万円以下ならば勤労学生控除を受けられるわけです。しかし2025年分所得税において、年収の壁は160万円(=基礎控除95万円+給与所得控除65万円)となっています。

つまり、給与年収150万円以下ならば、勤労学生控除を年末調整や確定申告で申告しなくても、所得税は0円で済んでしまうのです。

一方、住民税では2026年度分以降であっても、基礎控除は引き上げも上乗せもされていません。相変わらず「基礎控除43万円」のままです。

もし東京都中央区在住の21歳の大学生のアルバイトが「何もしなくても所得税がかからないからいいや」と思って勤労学生控除を申告しないでいたとします。結果、2025年分の所得税は0円ですが、2026年度分の住民税は年間で4万円近くかかることになります。

【計算過程】

東京都中央区在住の大学生(21歳)が2025年、アルバイトで給与年収145万円を得たものの、勤労学生控除を申告せずに年末調整・確定申告をした場合

<所得税>

課税所得額:給与年収145万円-給与所得控除65万円-基礎控除95万円<0円

∴課税所得額0円→所得税額0円

<住民税>

1.課税所得額:給与年収145万円-給与所得控除65万円-基礎控除43万円=37万円

2.税額計算

(1)所得割額:37万円×10%-調整控除2500円(特別区民税分1500円+都民税分1000円)=3万4500円

(2)均等割額:4000円(特別区民税3000円+都民税1000円)

(3)森林環境税:1000円

∴2026年度分の住民税合計((1)+(2)+(3))=3万9500円

※下記サイトにて計算

参照:個人住民税額シミュレーション|中央区

そのほかの注意すべき控除

勤労学生控除と同じような現象は、確定申告だと次の控除で生じる可能性があります。

- 医療費控除

- 雑損控除

- ふるさと納税(寄付金控除)

- 住宅借入金等特別控除 など

確定申告をする方の中には「正社員で働きつつ、iDeCoや生命保険、地震保険に加入している」といったケースがあるかと思います。また、中には「医療費控除もふるさと納税もしている」ということもあるでしょう。

複数の控除が重なると「どれかを省いても所得税額は0円になるけれど住民税が生じる」という現象になることがあります。特に、基礎控除の引き上げ・上乗せがあった2025年分はそれが顕著に現れます。もしここで「医療費控除を申告しなくても所得税額0円だから省いていいや」としてしまうと、住民税が上がる可能性があるのです。

特に注意したいのは住宅借入金等特別控除など、当初申告要件がある控除です。「課税所得額が0円になったし、書類準備を依頼するのも面倒だから省略していいや」と判断してしまうと、住民税が高くつき、取り返しのつかないことになるおそれがあります。

まとめ:「所得税0円だから申告不要」は危険

2025年度(令和7年度)税制改正で所得税での基礎控除の引き上げ・上乗せが行われました。「これでしばらく落ち着くか」と思いきや、2026年度(令和8年度)税制改正でさらに所得税での基礎控除の引き上げ・上乗せが行われました。一方、住民税の基礎控除は相変わらず据え置かれたままです。ということは、それぞれの課税所得額の乖離がさらに広がることとなります。

所得税だけを見て「この控除は申告しなくていい」と判断してしまうのは危険です。住民税もあわせて試算するようにしましょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。