2026年(令和8年)1月から給与所得の源泉徴収税額が変更へ...注意点を解説

2026年(令和8年)1月から、給与所得の源泉徴収の計算が変わります。2026年度(令和8年度)税制改正で基礎控除や所得控除の所得要件の変更、特定親族特別控除の創設があったためです。要件がより細かくなっているので注意しなくてはなりません。今回は給与計算での源泉徴収の基本をおさらいし、どのような点に注意すべきか、変更点のポイントを解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

給与計算での源泉徴収の基本

最初に毎月の給与や賞与から源泉徴収する所得税の基本を確認します。

甲欄・乙欄・丙欄がある

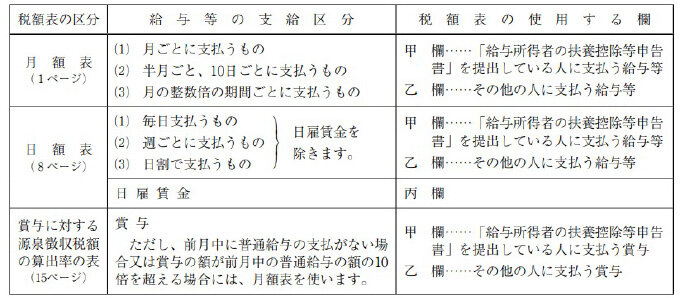

源泉徴収税額表には甲欄・乙欄・丙欄の3種類があります。甲欄・乙欄・丙欄です。

参照:令和8年版 源泉徴収のあらまし「給与所得の源泉徴収事務」|国税庁

甲欄

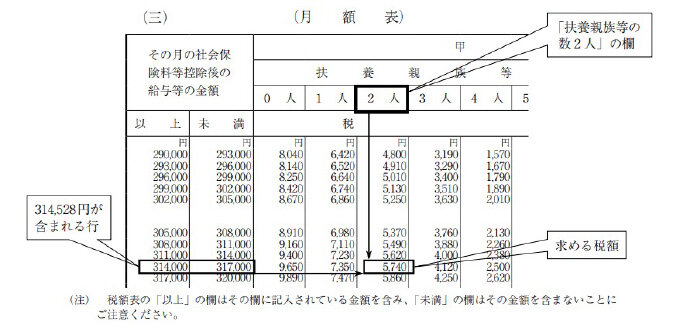

給与所得者が扶養控除等申告書を提出している場合に使う源泉徴収の税額表です。通常、給与所得者にとって主たる勤務先となる「社会保険料等の控除後の給与等の金額」と「扶養親族等の数」から、その月あるいはその日の源泉徴収税額を導き出します。

参照:令和8年版 源泉徴収のあらまし「給与所得の源泉徴収事務」|国税庁

なお、扶養控除等申告書は、給与所得者の主たる給与の支払元である勤務先に提出することとなっています。

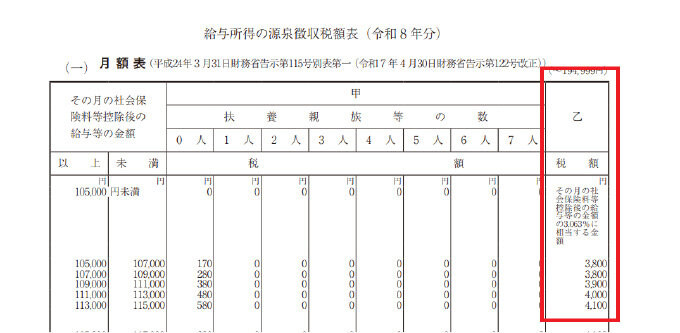

乙欄

乙欄は甲欄に当てはまらない給与所得者についての源泉徴収税額表の欄です。以下の赤枠の部分が該当します。

参照:給与所得の源泉徴収税額表(令和8年分)|国税庁

上記を筆者が加工・作成

乙欄は、扶養控除等申告書を提出していない給与所得者の源泉徴収税額の算出に使います。扶養控除等申告書を提出していないため、扶養親族等の数は一切考慮しません。社会保険料等控除後の給与等の金額ごとに割り当てられた金額が源泉徴収すべき所得税額となります。

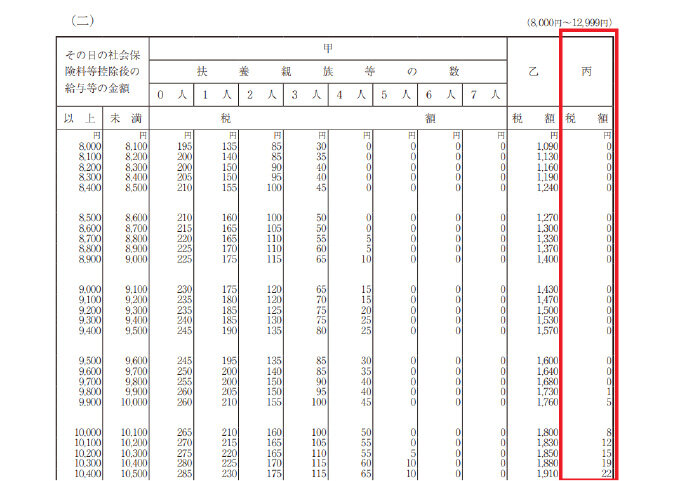

丙欄

日雇い労働者などが労働した日や時間ごとに給与を算定され、かつ、基本的に働いた日ごとに給与が支給される場合での源泉徴収税額の算出に使います。日額表のみです。次のようになっています。

参照:給与所得の源泉徴収税額表(令和8年分)|国税庁

上記を筆者が加工・作成

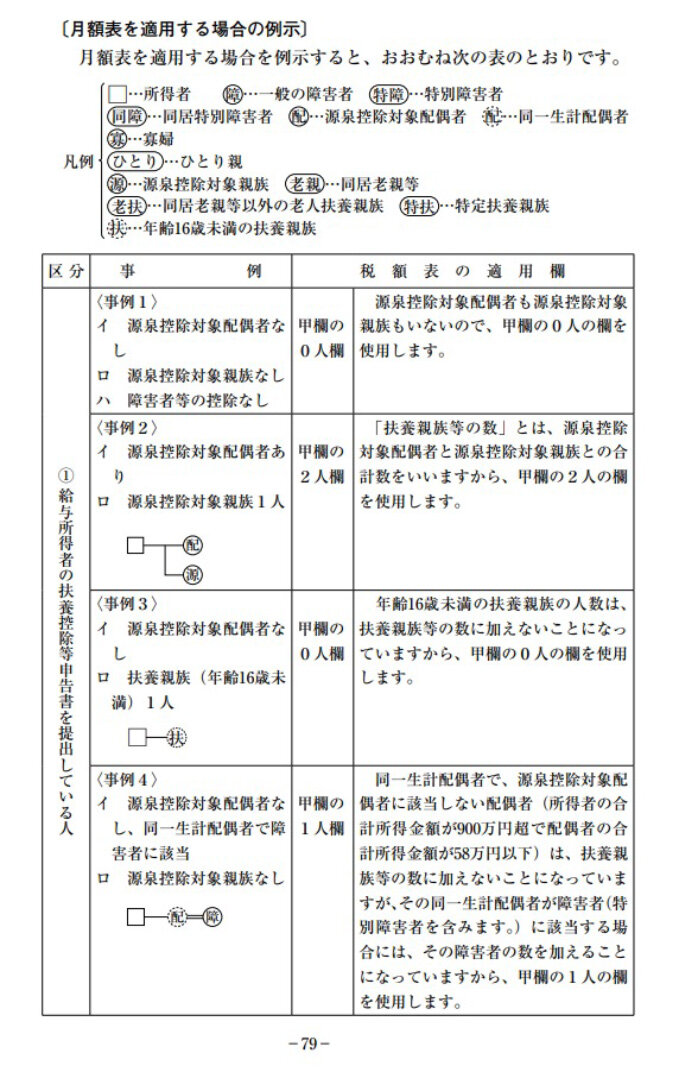

甲欄は「扶養親族等の数」が重要

甲欄での源泉徴収税額のカギとなるのが「扶養親族等の数」です。基本的には源泉控除対象配偶者と源泉控除対象親族(2025年以前は控除対象扶養親族)などの数を数えることになりますが、それだけではありません。給与所得者がひとり親に該当すれば「1人」、勤労学生に該当すれば「1人」としてカウントします。

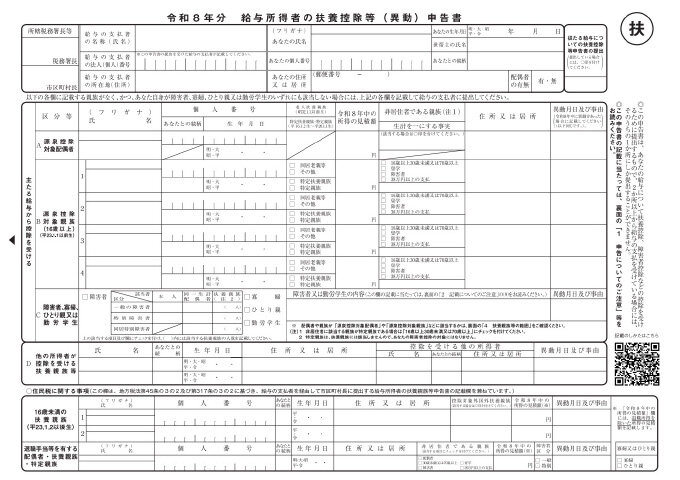

甲欄は扶養控除等申告書が必須

甲欄で給与計算を行う場合には、扶養控除等申告書が必要です。ここに記載された内容から扶養親族等の数を数えていきます。

参照:令和8年分給与所得者の扶養控除等(異動)申告書|国税庁

給与計算における扶養控除等申告書のポイント

甲欄の給与計算では、扶養控除等申告書の扱いが重要です。というのも、ここに記載されている事項が「扶養親族等の数」に影響します。そのため本来、次の点に注意が必要です。

提出は「給与支払い日の前日まで」

扶養控除等申告書は、給与等の支払日の前日までに提出が必要です。また、源泉徴収税額表は通常、毎年変わります。そのため、年があらたまったら、その年の扶養控除等申告書をその年の最初の給与等の支払日の前日までに提出しなくてはなりません。

扶養親族等に変更があったらその都度提出

「扶養していた親が亡くなった」「子どもが独立したことでひとり親ではなくなった」といった事情が年の途中で生じたりします。この場合も本来、給与等の支払日の前日までに扶養控除等申告書の再提出が必要です。

ただ実務の現場では、給与所得者である役員や従業員もその都度提出できているわけではありません。そのため、実際には、年末調整の段階でその年分の扶養控除等申告書をあらためて提出してもらうことが多いと見られます。

2026年1月からの給与所得の源泉徴収の注意点

2025年度(令和7年度)税制改正により「年収の壁の引き上げ」「特定親族特別控除の創設」などが行われました。これは給与所得の源泉徴収税額にも影響します。2026年1月からの給与所得の源泉徴収の変更のポイントは以下の通りです。

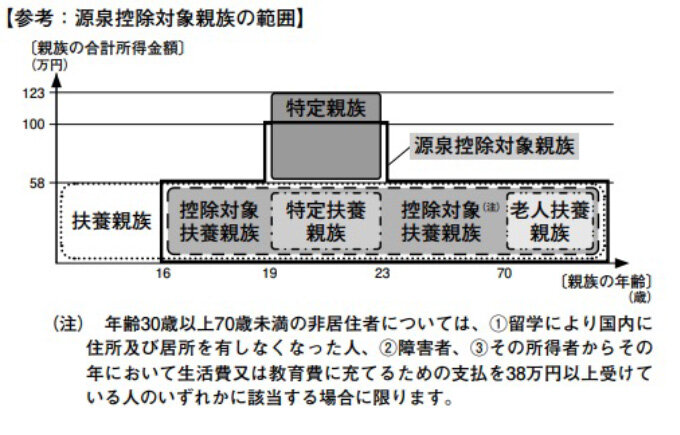

控除対象扶養親族から源泉控除対象親族へ

2025年分まで扶養親族等の数に数えるべきものとして「控除対象扶養親族」がありました。これが2026年1月1日以降、「源泉控除対象親族」となります。「扶養」の言葉が外れたのは、この新しい用語の中に特定親族特別控除の対象となる特定親族が一部、含まれるからです。具体的には次のようになっています。

1.控除対象扶養親族

2.居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

参照:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)|国税庁

図にすると次のようになります。

19歳以上23歳未満の親族等の記載が扶養控除等申告書にあったら、所得額の見積額に注意しましょう。58万円を超えていても、扶養親族等の数に含める必要があるかもしれません。

所得の見積額に注意

2025年分までの所得の見積額は基本的に48万円以下で判定していました。これに当てはまれば、扶養親族(16歳以上)・障害者控除などで扶養親族等の数に数えるからです。ただし、2026年以降は原則、所得の見積額は58万円以下となります。所得者の家族がバイト・パートなら給与年収で123万円以下でカウントする点に注意してください。

なお、上記は「原則」です。源泉控除対象配偶者は所得の見積額が95万円以下、源泉控除対象親族は16歳以上なら所得の見積額が58万円以下、19歳以上23歳未満に限り所得の見積額が100万円以下となります。

年齢に注意

これまでは0歳以上・16歳以上の2パターンで判定しました。今後は0歳以上・16歳以上・19歳以上23歳未満で区別します。なお扶養控除の部分については、扶養している親族が国外居住の場合、30歳以上70歳未満については「留学生・障害者・38万円以上送金」の視点での判別も必要です。

その他注意点

2026年分以降の源泉徴収については、改正以外にも注意点があります。

- 給与の対象となるものに注意:現金や普通預金の振り込みだけでなく現物支給や経済的な利益の供与があったらそれも源泉徴収の対象になる。特に役員賞与に注意

- 通勤手当は非課税限度額に注意:2026年4月分以降、通勤手当の非課税限度額が引き上げになったため、地方のマイカー通勤者への通勤手当は要注意

このほか、2026年度(令和8年度)税制改正で、さらに基礎控除等の改正がありました。当然、2026年12月の年末調整や年明けの確定申告だけでなく、2027年以降の源泉徴収にも影響します。かなり細かい確認が必要になるため、複数チェックは必須だと考えた方がいいでしょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。