2026年度(令和8年度)税制改正大綱②個人事業主の確定申告はどうなる?所得税・消費税を確認

2026年度(令和8年度)税制改正大綱の解説2回目です。今回は個人事業主の確定申告に影響が大きいポイントを解説します。青色申告をしている個人事業主、課税売上高1000万円以下の個人事業主にとって、今回の改正は非常に影響が大きいと言えます。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

2026年度(令和8年度)税制改正は個人事業主への影響大

2026年度(令和8年度)税制改正では、例年以上に多くの国民や企業に影響の大きい制度改正が行われました。個人事業主も例外ではありません。

個人の方から起業についての相談があったとき「青色申告をしたい」「インボイス、どうしよう」といった内容が問われたら、これまでの常識が通用しなくなります。今回の改正を踏まえて回答する必要があります。

個人事業主の税制改正1:青色申告特別控除の改正

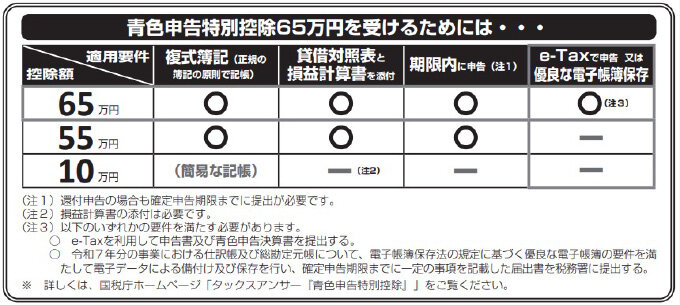

青色申告特別控除は1992年度(平成4年度)税制改正で導入された制度です。1993年(平成5年)からスタートしましたが、数回の改正を経て、現在、次のような65万円・55万円・10万円控除に至っています。

この控除額が要件とともに、今回、改正されることとなりました。2027年分の所得税(住民税は2028年度分以降)から適用されます。

75万円・65万円・10万円に

控除額は次のように変わります。

| 要件 | 2026年分所得税までの控除額 | 2027年分所得税からの控除額 |

|---|---|---|

| ・複式簿記で記帳する ・e-Taxで確定申告書・青色申告決算書を期限内に提出する ・次のいずれかに該当 イ 優良な電子帳簿保存 ロ 請求書データ等との自動連携 |

65万円 | 75万円 |

| ・複式簿記で記帳する ・e-Taxで確定申告書・青色申告決算書を期限内に提出する |

65万円 | |

| ・複式簿記で記帳する ・上記以外(書面)で確定申告書・青色申告決算書を期限内に提出 |

55万円 | 10万円 |

| 上記に該当しない青色申告(簡易帳簿で下記以外のもの、上記要件のうち期限内申告ができていないものなど) | 10万円 | |

| 前々年分の事業所得か不動産所得の収入金額が1000万円超 | 0円 |

デジタル化がカギ

この改正のポイントは「記帳や申告のデジタル化ができているかどうか」です。e-Taxでの申告や優良な電子

帳簿保存などができていれば75万円・65万円の控除を受けられますが、そうでなければ一律10万円控除となってしまいます。見方を変えると「複式簿記で記帳をして申告しても紙申告はメリットがない」ということです。

このほか、高収入の事業所得・不動産所得についても、デジタルでの申告や複式簿記での記帳を促していると言えます。

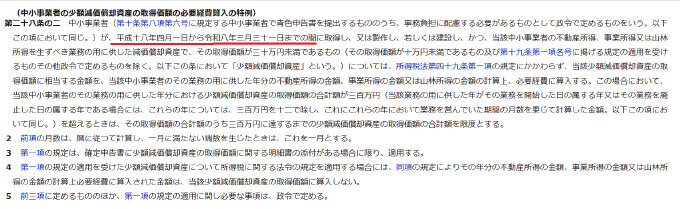

個人事業主の税制改正2:少額減価償却資産の特例

少額減価償却資産の特例は、青色申告を行う中小企業者等ならではの制度の一つです。ここでは個人事業主に限定、つまり「必要経費算入の特例」に限定して解説していきます。

少額減価償却資産の特例とは

正しくは「中小企業者の少額減価償却資産の取得価額の必要経費算入の特例」と言います。

事業所得・不動産所得・山林所得の元となる事業で使う固定資産が10万円以上あるいは1年以上使用可能なら、本来、減価償却を行わなくてはなりません。しかし、個人が次の3つのすべてに当てはまるならば、10万円以上の固定資産の取得価額全額を事業の用に供した日の属する年分の必要経費として計上できます。

- 個人の常時使用する従業員数が1000人以下であること(=個人が中小企業者であること)

- 個人が青色申告をしていること

- 事業用の固定資産の取得価額が1組30万円未満であること

「30万円未満」が「40万円未満」に

これまで、少額減価償却資産の必要経費算入の特例の対象となる固定資産の取得価額の要件は「30万円未満」でした。これが「40万円未満」に引き上げられます。

上限300万円以下に変更なし

ただし、少額減価償却資産の特例は無制限に使えるわけではありません。適用対象となる事業年度や年分における上限額が決まっています。対象となる少額減価償却資産の取得価額の合計額が300万円に達するまでです。この上限額について変更はありません。

適用時期は不明

なお、大綱には適用時期は記載されていません。ただ、現行の少額減価償却資産の必要経費算入の特例の期限は次のように書かれています。

今回の改正が織り込まれた規定が適用されるとしたら、2026年(令和8年)4月1日以降に取得・製作・建設し、事業用に供した減価償却資産が対象となると見られます。

個人事業主の税制改正3:インボイス制度(2割特例→3割特例)

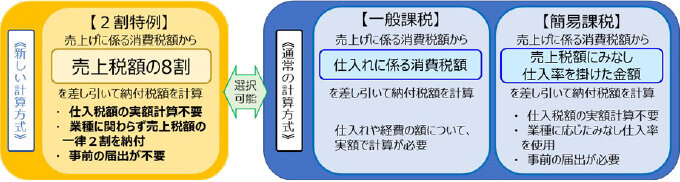

個人事業主向けの税制改正で影響の大きいものの3つ目が、消費税のインボイス制度です。インボイス制度創設時、基準期間の課税売上高が1000万円以下の小規模事業者向けにさまざまな経過措置が設けられました。そのうちの1つ「2割特例」に今回、メスが入りました。

2割特例は3割特例へ

2割特例とは、消費税の納税額の計算の際、売上税額から差し引く税額を「売上税額×80%」で計算し、仕入税額控除にできるという制度です。インボイスの発行事業者(適格請求書発行事業者)への登録を機に免税事業者から課税事業者になった小規模事業者の事務負担を軽減するために導入されました。

「事前の届出がいらない」「申告時に他の計算方法にするか、2割特例にするかを選べる」「簡易課税と同様、インボイスなどの保存は不要」など、税負担の軽減だけでなく利便性にも優れた制度でした。

参照:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

しかしこの制度も期限を迎えます。インボイス制度開始から約3年間限定の制度です。2026年9月30日を含む課税期間をもって終了します。個人事業主ならば2026年分の消費税で2割特例の恩恵は終わってしまうわけです。その後は、売上税額の5割など、やや重い税負担を強いられるはずでした。

しかし今回の税制改正で、この2割特例が改変されて実質延長されることとなりました。具体的には「3割特例」つまり「売上税額×70%」が仕入税額控除として売上税額からさしひける形となったのです。

3割特例対象者の簡易課税の届出は「確定申告期限まででOK」に

また、3割特例の適用を受けた事業主が「課税売上高が1000万円を超えた」などで3割特例の対象から外れることとなったときでも優遇されることとなりました。3割特例の適用を受けた課税期間の翌課税期間の確定申告期限までに簡易課税制度選択届出書を提出すれば、その翌課税期間から簡易課税を受けられます。なお、この「確定申告期限まででOK」という扱いは、現行の2割特例の対象者も含まれることとなりました。

見方を変えると「簡易課税にするかどうかを申告期限ギリギリまで悩んでいていい」ということです。2割特例よりも落ち着いて検討しやすくなったと言えます。

小規模な「個人事業主」のみ、法人は対象外

3割特例は、インボイスの発行事業者として登録している小規模事業者が対象となります。つまり基準期間の課税売上高が1000万円以下などであることが要件です。インボイス登録によって免税事業者から課税事業者になったケースだけでなく、課税事業者選択届出書を出し、かつインボイスの発行事業者になっているケースも対象となります。

ただし、従来の2割特例と異なる点が一つあります。それは「法人は対象外だ」ということです。3割特例の対象となるのは、あくまでも個人です。

なお、釈迦に説法ですが「所得税での所得区分が何であるか」は、消費税課税に関係ありません。所得税での確定申告での所得区分が事業所得であろうとも雑所得であろうとも「国内における資産の譲渡等」に該当するか、などで課税・非課税・免税・対象外を判断していくこととなります。

適用時期

2027年(令和9年)と2028年(令和10年)に含まれる課税期間について適用されます。

ただし、簡易課税制度の届出については「2026年10月1日以後に終了する課税期間から適用される」と大綱に記載されています。つまり、2026年(令和8年)に2割特例の適用を受けた個人事業主も、2028年3月末という消費税の申告期限ギリギリまで、簡易課税の届出をするかどうかを悩めることとなりました。

まとめ

今回は個人事業主も影響を受ける改正が行われました。いつから適用されるのか、どう変わるのかについて、今のうちに確認しておいた方が安心です。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。