つなぎ法案とは?令和8年度税制改正で懸念された「租税特別措置」失効リスクも解説

令和8年、2月の解散総選挙により税制改正法案の成立が危ぶまれる異例の事態となりました。現場を騒がせた「つなぎ法案」とは何だったのでしょうか。また、もし改正法案が年度内成立しなかったらどんなリスクがあったのでしょうか。本記事では、つなぎ法案の意義と効果、期限付きの減税措置である「租税特別措置」の失効リスク、国会の遅れが国民生活に与える影響を解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

「つなぎ法案」とは何か?租税特別措置法との関係を確認

つなぎ法案とは、国会で成立させる予定の法律案がさまざまな事情で年度内に成立させるのがむずかしい場合に、急遽国会で成立させるための「つなぎ」的な法案のことを言います。なぜこのようなものが存在するのでしょうか。その意義と、かかわりの深い租税特別措置法(以下「措置法」)との関連性を確認しましょう。

つなぎ法案の意義

本来、税制改正法案や予算案は、次の流れで法律となります。

| 時期 | 項目 | 内容 |

|---|---|---|

| 12月中旬 | 与党税制改正大綱 | 与党の税制調査会が翌年度の改正方針を決定。 |

| 12月下旬 | 閣議決定 | 政府として予算案と税制改正の大綱を正式に決定。 |

| 1月下旬 | 通常国会召集 | 予算案と関連法案(税制改正法案など)が国会に提出される。 |

| 2月〜3月上旬 | 衆議院審議 | 予算委員会を中心に審議。 |

| 3月中旬〜下旬 | 参議院審議 | 参議院での審議。 |

| 3月31日まで | 成立・公布 | 国会で可決・成立。多くは4月1日から施行される。 |

通常は3月31日までに国会で成立し、4月1日以降、新しい年度の制度として施行されます。しかし、何らかの事情で国会の審議が遅延し、年度内の法案成立が不可能となることがあります。このとき検討されるのが「つなぎ法案」です。つなぎ法案を緊急で国会で法律として成立させれば、現行の税制を一時的に延長させます。そうすることで、法的な空白期間をなくして現場の混乱を避けることができるのです。

なお「つなぎ法案」と似たような用語で「日切れ法案」という用語もあります。こちらの方がニュースではよく目にするかもしれません。

こちらの「日切れ」の意味は「年度末(3月31日)までに法案を可決成立させないと国民生活に支障をきたしてしまう、国会議員にとってのデッドライン」という意味です。そのため「日切れ法案」は、現行の税法の規定を継続させるだけでなく、特定の日を新たな施行日とするものも対象とします。

なお、後者は税制改正大綱に「〇年4月1日(新年度開始の日)より施行」などと記載されています。今回の国会ならば、新しい賃上げ促進税制のように「令和8年4月1日より施行」などに関する法案が日切れ法案に該当します。

措置法の弱点「日切れ法」

なぜ異常事態が生じたときに、つなぎ法案が検討されるのでしょうか。理由は措置法ならではの特徴にあります。

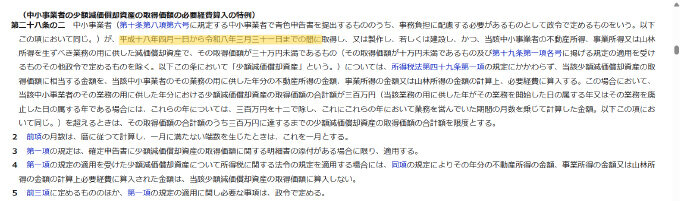

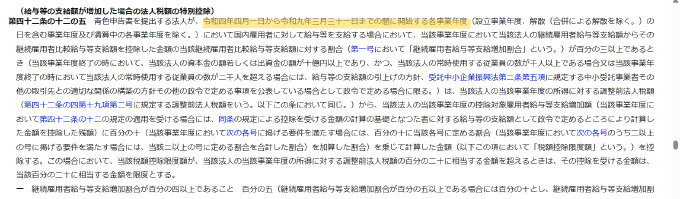

措置法は、特定の政策目的を実現するために所得税法や法人税法といった基本法(本法)に対して例外的な規定をまとめた法律です。特定の政策目的の実現のためなので、基本的には時限立法となります。実際、次のように適用期限が設けられているものが少なくありません。

参照:租税特別措置法(令和8年1月1日施行)|e-gov

※蛍光ペン箇所は筆者によるもの

前者はいわゆる「少額減価償却資産の特例(取得価額30万円未満は即時償却可能という規定)」、後者はいわゆる賃上げ促進税制です。いずれも終わりの期限が定められています。このような規定を「日切れ法」と言います。このような規定は放置すると、自動的に優遇措置が期限とともに失効してしまうのです。

つなぎ法案の効果

もし日切れ法である租税特別措置の期限が切れてしまえば、次のような事態が生じることとなります。

- 少額減価償却資産の特例

期限後に取得し、事業供用した10万円以上の固定資産は本来の減価償却か、一括償却(20万円未満のみ)をするしかなくなる - 賃上げ促進税制

期限後に従業員の給与をアップしても税額控除はなくなる

このような事態が生じれば、国民生活が混乱します。国会の空転や予想外の事態で国民が不利益を被ることになりかねないのです。

しかしつなぎ法案が法律として緊急に成立させられれば、本法案の審議を継続しつつ、ひとまず現行のルールを4月以降も維持し、国民生活の混乱を防ぐことができます。つまり、つなぎ法案の可決成立で、納税者の権利を守り、実務の法的安定性を維持することができるのです。

過去の「つなぎ法案」事例

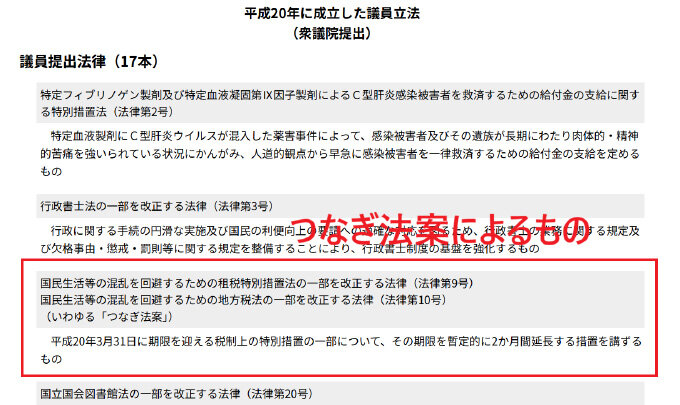

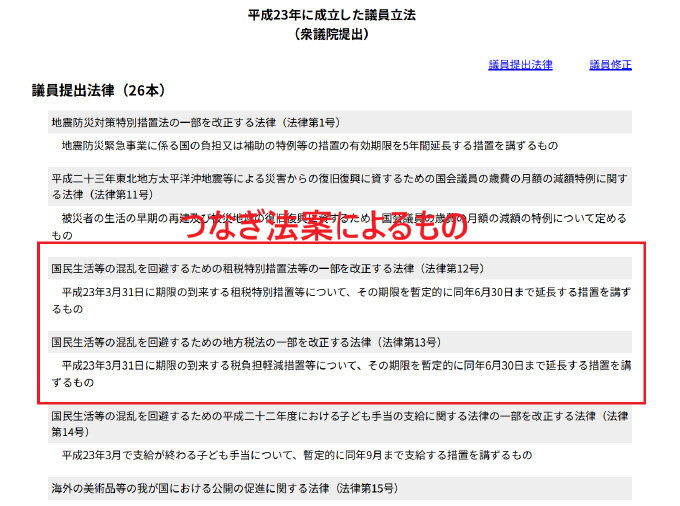

実際に過去、税制改正法案と予算案の年度内における成立が難しくなり、つなぎ法で混乱を回避したことがありました。直近だと2008年(平成20年)と2011年(平成23年)です。前者はねじれ国会で、後者はねじれ国会と東日本大震災で年度内での法案成立が難しくなったためです。法制局の記録に残っています。

参照:平成20年に成立した議員立法|衆議院法制局

※赤字は筆者によるもの

参照:平成23年に成立した議員立法|衆議院法制局

※赤字は筆者によるもの

「つなぎ法案」が注目された背景とは?2026年度(令和8年度)税制改正ならではの事情を探る

なぜ2026年度(令和8年度)税制改正で、つなぎ法案の懸念が浮上したのでしょうか。それは本来、税制改正法案と予算案が審議されるべき通常国会の時期に、突如衆議院が解散されたためです。

年明け突然の衆議院解散総選挙

発端となったのは、高市内閣による年明けの衆議院解散と、2月に実施された総選挙です。本来ならば、この時期に通常国会が召集され、法案が審議されます。しかし2026年1月23日に通常国会が開催されたものの同日に衆議院が解散されました。つまり、例年、予算委員会で白熱した議論が交わされる時期に、政治の機能が選挙へとシフトしてしまったのです

通常国会の遅れが年度内成立の懸念につながった

総選挙が落ち着き、特別国会が2026年2月18日に開催され、現在に至っています(2026年3月18日現在)。政府・与党は年度内成立を目指す姿勢を崩していませんが、昨今の様子を見ていると、国会の動きは読みづらいところがあります。そのため、実務家の間で「つなぎ法案が出るのではないか」と噂されました。

もしも「つなぎ法案」がなかったら

もしつなぎ法案の提出も可決成立もなかったらどうなるでしょうか。次の懸念が生じます。

年度末で一部の措置法の効力が切れる

万が一、本法案が間に合わず、さらにつなぎ法案も成立しなかった場合、4月1日以降、「日切れ法」である措置法の期限が切れます。たとえば次の規定です。

- 中小企業者等の少額減価償却資産の取得価額の必要経費算入の特例(措置法28の2)

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(措置法67の5)

- 特定新規中小会社が発行した株式を取得した場合の課税の特例(措置法41の18の4)

- 試験研究を行った場合の法人税額の特別控除(措置法42の4)

- 農地等についての贈与税の納税猶予等に係る利子税の特例(措置法70の8)

- 土地の売買による所有権の移転登記等の登録免許税の税率の軽減(措置法72)

このほかにも、日切れ法が複数存在します。たとえ大綱で延長される予定であっても、法的根拠を失えば失効するのです。

国民生活に深刻な影響

租特法が失効すると事実上の大増税が突発的に発生します。

身近な例だと、少額減価償却資産の損金算入(あるいは必要経費算入)の特例です。2026年度(令和8年度)税制改正により上限額が30万円未満から40万円未満に引き上げられましたが、そもそもの規定は日切れ法です。失効してしまえば、すでに述べた通り本来の減価償却か一括償却するしか選択肢がなくなります。「得すると期待して固定資産を買ったが、思ったよりも税額が増えた」となるわけです。

このほか、土地の売買の登録免許税が4月1日以降、一気に高くなります。このように、日切れ法をつなぎ法案の可決成立で手当てしないと国民生活に混乱が生じるのです。

税務・会計ソフトなどの改修遅延リスク

このほか、税務・会計ソフトの改修が間に合わなくなります。そもそも税務・会計ソフトも税法の確定に対応すべく設計されています。もし本法案の審議の遅れに対し、何ら手当がなければ、ベンダー側の対応も混乱します。結果、税務業界全体が混乱に陥るのです。

まとめ:政治の動き一つで税務は変わる

税務業界の仕事は、政治の動きと連動します。今回のように通常国会の時期に何らかの事態が生じた場合、税制改正法案が年度内に成立しないリスクが生じます。そうなると、税制改正大綱に沿った計画や対策は見込めず、措置法にある日切れ法にどう対応するかを予測し検討しなくてはなりません。

「日切れ法」「つなぎ法案」の意義を正しく理解しておくことは、いざというときの対応を講じる上で重要です。税法だけでなく、法律が成立するまでの政治の動きも日ごろからチェックしておくのが望ましいと言えます。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。