能登半島地震で知っておきたい税務対策とは?「前倒し適用」「特定非常災害の特例」を解説

2024年1月1日、能登半島地震が起きました。石川県や富山県を含めた地域には、今後災害ならではの税務対策が必要です。今回は特に「前倒し適用」「特定非常災害の特例」があるため、通常の災害とは違った税務対応をしなくてはなりません。この記事では能登半島地震ならではの税務で注意すべき点2つについて解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

能登半島地震ならではの税務対策1:前倒し適用

前倒し適用とは「控除制度などの適用を、本来受けるべき年分の前年分の所得において受けること」を言います。能登半島地震は2024年1月1日に生じたものです。そのため、本来、雑損控除や災害減免法は2024年分の所得課税で適用されるべきものです。そのため、実際に控除を申告するのは2025年以降となります。

しかし、中には年初に被災したために、通常の納税負担が苦しい人もいます。そういった人を救済すべく、前年分の所得で臨時的に前倒し適用を認める法律が制定されました。

参照:令和六年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律|e-gov

参照:令和六年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律施行令|e-gov

この法律により、次の措置を2023年分の所得から適用できます。つまり、2024年の被災で生じた損害額や支出費用を2023年分として差し引けるのです。

前倒し適用できる制度①災害減免法による所得税の減免

災害減免法による所得税の減免とは、災害で住宅または家財に受けた損失の額が時価の2分の1以上となる場合の軽減措置です。損害を受けた年の所得額に応じて、所得税等の額が次のように軽減されます。

参照:No.1902 災害減免法による所得税の軽減免除|国税庁

この措置を2023年分の所得で前倒しして適用を受けられるのですが、被災で損害が生じた年の所得の合計額が1000万円以下でないと受けられません。また、後述する雑損控除と併用できません。

前倒し適用できる制度②雑損控除

雑損控除とは、災害などにより生活に通常必要な資産が損害を受けたときに一定額を所得額から控除できる制度です。次のいずれかのうち、多い方の金額を所得額から控除できます。

参照:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁

本来、2024年分で適用を受けるべきものですが、特例法により2023年分で雑損控除できます。なお、引ききれない金額は雑損失として翌年以後に繰り越せます。繰戻還付も可能です。

前倒し適用できる制度②被災事業用資産の損失の必要経費算入の特例

災害で棚卸資産や事業用の固定資産に損害が生じた場合、その損害額を必要経費に算入できます。これも本来は2024年分で計上すべきものです。しかし特例法で2023年分の必要経費に計上できます。なお、引ききれない金額は純損失として翌年以後に繰り越せます。青色申告者に限り、繰戻還付も可能です。

前倒し適用での注意点

雑損控除などを前倒し適用する場合、次の注意点があります。

申告で選択適用

いずれの措置も、本人の選択で前倒しできます。選択適用を受けるには、確定申告か修正申告、更正の請求が必要です。なお、ここでいう確定申告には期限後申告、還付申告を含めます。

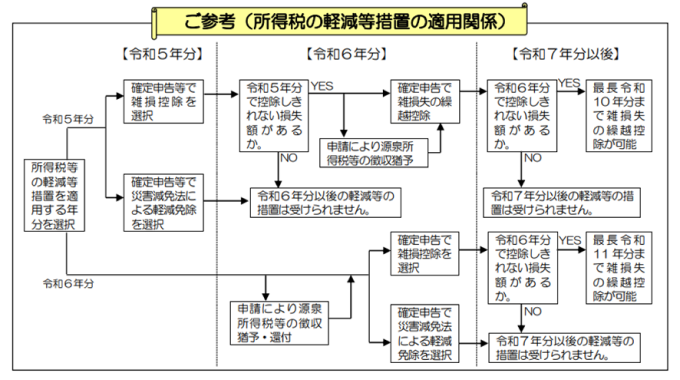

2023年分で受けたら翌年の軽減措置が制限されることも

前倒し適用でも、災害減免法と雑損控除の同時併用はできません。それだけでなく、2023年分でいずれかの適用を受けたら、2024年分で雑損控除や災害減免法による軽減措置が受けられないことがあります。次のフローチャートを参考に判定するといいでしょう。

参照:令和6年能登半島地震により被害を受けられた方へ(所得税及び復興特別所得税関係)|国税庁

個人住民税にも適用あり

今回の前倒し適用は個人住民税にもあります。ただし、改正法を見る限り、前倒し適用は雑損控除のみとなっています。

参照:地方税法の一部を改正する法律(令和6年法律第2号)|総務省

参照:地方税法施行令の一部を改正する政令(令和6年政令第34号)|総務省

能登半島地震ならではの税務対策2:特定非常災害の特例

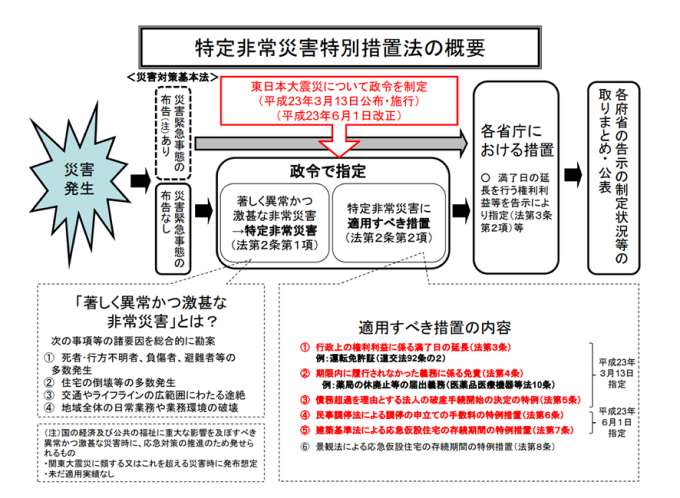

能登半島地震は特定非常災害に該当します。そのため、通常の災害にない特例措置が適用されます。

特定非常災害とは、著しく異常な激震災害を言います。いったん生じた災害が特定非常災害措置法の定める特定非常災害に該当すると、被災者は、行政上の特例的な措置を受けられるのです。

能登半島地震も、この特定非常災害の1つです。2024年1月11日に政令で指定を受け、さまざまな行政上の特例措置の対象となりました。

参照:特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律|e-gov

参照:令和六年能登半島地震による災害についての特定非常災害及びこれに対し適用すべき措置の指定に関する政令|e-gov

税制においては、主に次のような特例措置があります。

特定非常災害による税制の特例①雑損失の繰越控除期間

雑損控除は、その年分の所得から引ききれないことがあります。この引ききれない金額を「雑損失」と言い、翌年以降に繰越が可能です。通常3年間の繰越ですが、特定非常災害だと5年間となります。

特定非常災害による税制の特例②純損失の繰越控除期間

事業所得、不動産所得、山林所得、譲渡所得で生じた損失は、損益通算してもなお残ることがあります。この損失額を「純損失」と言い、翌年以降に繰越が可能です。通常は3年間の繰越ですが、特定非常災害だと5年間となります。

具体的には、次のようになります。

| 対象 | 繰越可能額 | |

|---|---|---|

| 事業用資産の災害損失額の割合が10分の1以上 | 青色申告 | ・2024年分の純損失の金額 ・2024年分以外に生じた事業用資産の災害損失による純損失の金額 |

| 白色申告 | ・2024年分の被災事業用資産の損失の金額と変動所得に係る損失の金額による純損失の金額 ・2024年分以外に生じた事業用資産の災害損失による純損失の金額 |

|

| 上記以外 | 事業用資産の災害損失による純損失の金額 | |

参照:令和6年能登半島地震により被害を受けられた個人事業者の方へ(個人事業者の所得税、消費税関係)|国税庁

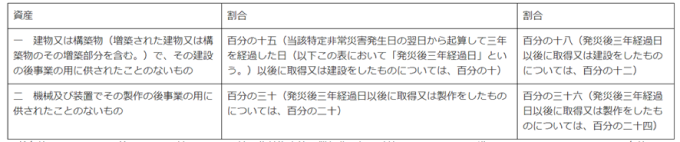

特定非常災害による税制の特例③被災代替資産等の特別償却

2024年1月 1 日の翌日から5年間、次のいずれかに当てはまると「通常の減価償却費+特別償却額」まで償却費を計上できます。

- 新たに建物や構築物、機械装置を買い、能登半島地震で被災して使えなくなった事業用資産の代わりとした

- 建物や構築物、機械装置を買って被災区域内で事業用として使い始めた

なお、特別償却額は、取得時期や建設時期に応じて次のようになります。

特定非常災害による税制の特例④消費税関連の届出の特例

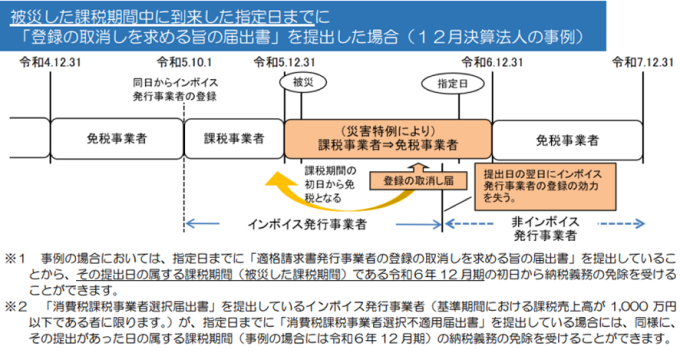

能登半島地震で被災した事業者は、次の届出書を指定日までに提出すれば、届出した課税期間以後、届出書に関する規定の適用を受けられます。

- 課税事業者選択届出書を出した事業者が提出する課税事業者選択不適用届出書

- 新たに提出する課税事業者選択届出書

- 新たに提出する簡易課税制度選択届出書

- 簡易課税の適用を受けている事業者が提出する簡易課税制度選択不適用届出書

- インボイスの登録事業者が提出する登録の取消を求める届出書

課税事業者になったり、簡易課税の適用を受けたりすると、2年間は継続なくてはなりません。しかし、特定非常災害だと、こういった期間に縛られません。届出の適用を提出日の属する課税期間から受けられます。

参照:(令和6年能登半島地震により被害を受けた事業者の方へ)消費税の届出等に関する特例等について(令和6年1月)|国税庁

ただし、どんな事業者でも適用を受けられるわけではありません。石川県・富山県に納税地のある事業者、それ以外の地域で個別指定を受けた事業者、納税地は別にあるけれど事業所が石川県か富山県にある事業者に限られます。

特定非常災害の特例の注意点

今回お伝えした以外にも、譲渡所得、相続税・贈与税の特定土地・特定株式の評価において特定非常災害の特例措置があります。

注意したいのが、こういった特例措置が適用される場面です。災害が特定非常災害として政令で指定されて初めて適用されます。そのため、災害が生じたらまずは特定非常災害の指定があるかどうか、政令を確認しなくてはなりません。

まとめ

今回は、能登半島地震ならではの扱いについて解説しました。今後も災害は頻発すると思われます。その都度、前倒し適用や特定非常災害の特別措置の確認をしておきましょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。