【所得税】2023年分から扶養控除が厳格化?国外扶養親族の条件を解説

2023年分の所得税から国外扶養親族の扶養控除の条件が厳格化されました。すでに2016年から書類提出を求められるようになっていますが、今回はどう厳しくなったのでしょうか。改正の背景や必要書類を含め、くわしく解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

国外扶養親族で扶養控除するための条件はどう変わったか

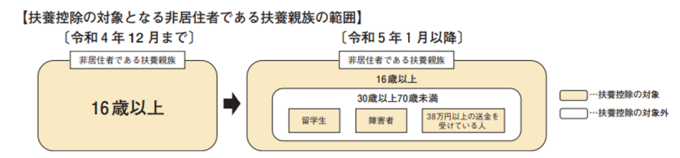

2022年分の所得税(2023年度分の住民税)まで、扶養控除の条件は、扶養親族が国内にいようとも国外にいようとも、まったく同じでした。その年の年末時点で、扶養親族が次の条件をすべて満たせば扶養控除の対象になったのです。

- 対象は配偶者以外の親族(6親等内親族か3親等内姻族)または里子もしくは養護を委託された老人である

- その年の年末時点で16歳以上である

- その年の合計所得金額が48万円以下である

- 青色事業専従者として年内に一度も給料を受け取っておらず、かつ白色申告の事業専従者でもない

しかし2023年分の所得税(2024年分の住民税)から国外扶養親族の扶養控除の条件が厳しくなります。

どう変わったのかを以下、確認していきましょう。

原則「30歳以上70歳未満」は不可

その年の12月31日時点で扶養親族の年齢が30歳以上70歳未満だと、扶養控除の対象から外れます。日本で働いている納税者が、母国の親や子に生活費を送金していても、その親や子が30歳以上70歳未満だと扶養控除を受けられないのです。

留学生・障害者・送金38万円以上は扶養控除できる

ただし30歳以上70歳未満の扶養親族でも、次のどれかに当てはまれば扶養控除の対象となります。

- 留学生

- 障害者

- 38万円以上生活費や教育費の送金を受けている者

なぜ国外扶養親族の扶養控除の条件が厳しくなったのか

国外扶養親族の扶養控除の条件が厳しくなった背景には、日本とほかの国の生活水準の違いがあります。

日本の配偶者控除や扶養控除の条件の1つに「扶養する親族の合計所得金額が48万円以下であること」というのがあります。年間の所得が48万円程度だと、日本では自立して生活できません。しかし、目を外国に転じると、48万円程度でも生活できる国があります。

たとえば日本に働きに来る人が増えているベトナムです。JETROは「ベトナム統計総局が公表した2022年第2四半期のベトナム全国の平均年収は79,200,000ドン(約459,360円)だ」としています。見方を変えると「所得額が48万円以下となっても、ベトナムではそれほど困らない」と言えるわけです。

こういったことから、国外にいる扶養親族の扶養控除の条件を見直すこととなりました。結果、30歳以上70歳未満は「現地で働いて自活することが可能な世代」として扶養控除の対象から外されたのです。

ただし30歳以上70歳未満でも、配慮すべき人たちがいます。「留学生」「障害者」そして「38万円以上生活費や教育費の送金を受けている者」です。

留学生は、現地の大学や高校などで勉強することが本分です。そのため、稼いで自活する余裕はありません。障害者も、外国で自活するのは相当厳しいと見られます。

「38万円以上生活費や教育費の送金を受けている者」については、現地で自立して収入を得ることができない何らかの事情があると考えられます。また、日本から送金している側も、送金している金額分、日本の税金を納めるだけの資力はないと言えます。

こういったことから、この3つに限って、扶養控除の対象としてよいとされました。

参照:令和2年度(2020年度)税制改正の解説(所得税法等の改正)|財務省

国外扶養親族の扶養控除で必要な書類

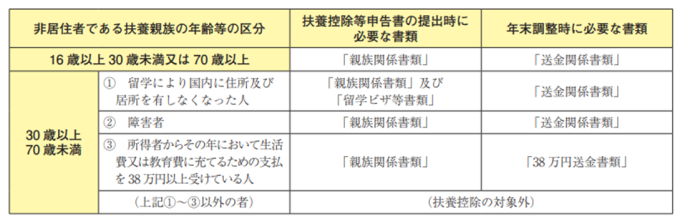

国外扶養親族の扶養控除の条件が変わるため、確認書類も少し変わります。2023年以降、提示・提出が必要な書類は次の通りです。

30歳以上70歳未満の扶養親族でも扶養控除を受けられる人の書類要件は、次の通りです。

留学生

留学生とは、海外の大学や高校などに留学することで、日本国内に住所および居所を有しなくなった人のことを言います。30歳以上70歳未満の扶養親族が留学生であることを理由に扶養控除を受けるなら、次の3つの書類の提示・提出が必要です。

- 親族関係書類

- 留学ビザ等書類

- 送金関係書類

留学ビザ等書類は、外国の留学ビザに相当する書類か、在留カードに相当する書類となります。コピーでかまいません。多くの場合、現地の言語で書かれているので、翻訳文も別途必要となります。

障害者

30歳以上70歳未満の扶養親族が障害者に該当することを理由に扶養控除を受けるのなら、次の2つの書類が必要です。

- 親族関係書類

- 送金関係書類

なお、ここでいう障害者には、日本の障害者控除の条件が求められます。そのため、外国政府から身体障害者手帳に相当する手帳が交付されていたとしても、日本の障害者控除の条件に該当しないなら、扶養控除は受けられません。

38万円以上送金

30歳以上70歳未満の扶養親族が、日本国内から生活費や教育費に充てるための資金を年間で38万円以上送金を受けているケースも扶養控除の対象となります。この場合、次の2つの書類が必要です。

- 親族関係書類

- 送金関係書類でその扶養親族に対し年38万円以上送金しているものがわかるもの

親族関係書類とは何か

親族関係書類とは、国外に住む親族が日本に住む納税者の親族であることを証明する書類を言います。具体的には次のいずれかとなります。

- 日本国または日本の地方公共団体が発行した書類および国外に住む親族の旅券(パスポート)のコピー

- 外国政府または外国の地方公共団体が発行した書類で、国外に住む親族の氏名・生年月日・住所または居所の記載があるもの

1の例としては戸籍の附表の写しが、2の例としては現地の戸籍謄本や出生証明書が該当します。パスポート以外は原本の提示・提出が求められます。なお、いずれも外国語で記載されているのなら、日本語で書かれた翻訳文の添付が必要です。

送金関係書類とは何か

送金関係書類とは、日本に住む納税者が国外に住む親族の生活費や教育費に充てるためのお金を必要の都度、それぞれに送ったことがわかるものとなります。具体的には次のいずれかとなります。

- 金融機関の書類またはそのコピーで、為替取引により日本に住む納税者から国外に住む親族に支払いをしたことがわかるもの

- クレジットカード発行会社の書類またはそのコピーで、国外に住む親族がクレジットカードの決済を通じて日本在住の納税者から代金相当額を受け取っていることがわかるもの

1は外国送金依頼書などが、2には家族カードの利用明細書などが当てはまります。いずれも外国語で書かれているのなら、日本語の翻訳文も必要です。

なお、知人に頼んで現金を運んでもらう行為は送金に当たりません。申立書を書いても送金関係書類として認められません。また、扶養親族それぞれに直接送金をすることが必要です。1人の国外の扶養親族にまとめて送金した場合、その宛名となった扶養親族のみが扶養控除の対象となります。

注意点

国外扶養親族の扶養控除については、次の点に注意しましょう。

配偶者には条件が求められていない

配偶者控除・配偶特別控除については、今回の改正の対象にはなりません。そのため、配偶者が30歳以上70歳未満でも、これまで通り、親族関係書類と送金関係書類の提示・提出で配偶者控除か配偶者特別控除を受けられることになります。

ほかの扶養控除の条件にも注意

今回の変更点を意識すると、30歳以上70歳未満という年齢にとらわれがちです。また「留学生か障害者、38万円以上送金のいずれかに当てはまればいいんだ」と思い込みたくなります。しかし、扶養控除には、ほかにも親族の範囲や所得などの条件があります。

30代の留学生でも、年の所得額が48万円を超えていたら扶養控除は受けられません。また、親族であっても6親等内親族3親等内姻族(配偶者を除く)に当てはまらないのなら、扶養控除の対象から外れることとなります。

まとめ

円安で日本の魅力が薄れたとはいえ、日本で働く外国人はまだ多いです。年末調整では、今回の変更で、国外扶養親族の扶養控除をより注意して確認する必要が生じたと言えます。煩雑な作業ではありますが、ていねいにチェックを行うようにしましょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。