給与所得の源泉徴収のしくみとは?年末調整に向けて確認

源泉徴収とは、従業員に支払う毎月の給与や賞与などから一定額の所得税と復興特別所得税を会社が天引きし、本人の代わりに国に納める仕組みです。なぜ行われるのでしょうか。また、どういうルールや考え方に基づいて徴収額が計算されるのでしょうか。今回、年末調整への理解を深めるべく給与所得に限定して源泉徴収制度の内容や計算、手続を確認します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

源泉徴収制度とは何か

源泉徴収制度とは、給与や報酬、配当などを支払う側が支払い時に支払額の中から所得税と復興特別所得税を天引きし、支払いを受ける本人の代わりに国に納付する制度のことです。

日本の税制は、所得者自身が自身の所得額と税額を計算し、自主的に申告して納付する「申告納税制度」が原則です。しかし、実際に申告納税制度のみとすると、国の徴税コストが膨大にかかる上、徴収漏れが生じる可能性があります。また、納税者にとっても毎年申告と納税を行うのは負担です。国と納税者の両方に寄与する点から、明治時代から源泉徴収制度が採用されています。

なお、本稿では給与所得に対する源泉徴収について確認しますが、実際には、利子所得や配当所得、退職所得のほか、報酬料金等も源泉徴収の対象となっています。

源泉徴収の対象となる給与所得の範囲

源泉徴収の対象となる給与所得は、主に毎月の給与や年2回の賞与です。ただ、それ以外も給与として扱われることがあります。ここで源泉徴収の対象として課税される給与所得の範囲を確認しましょう。

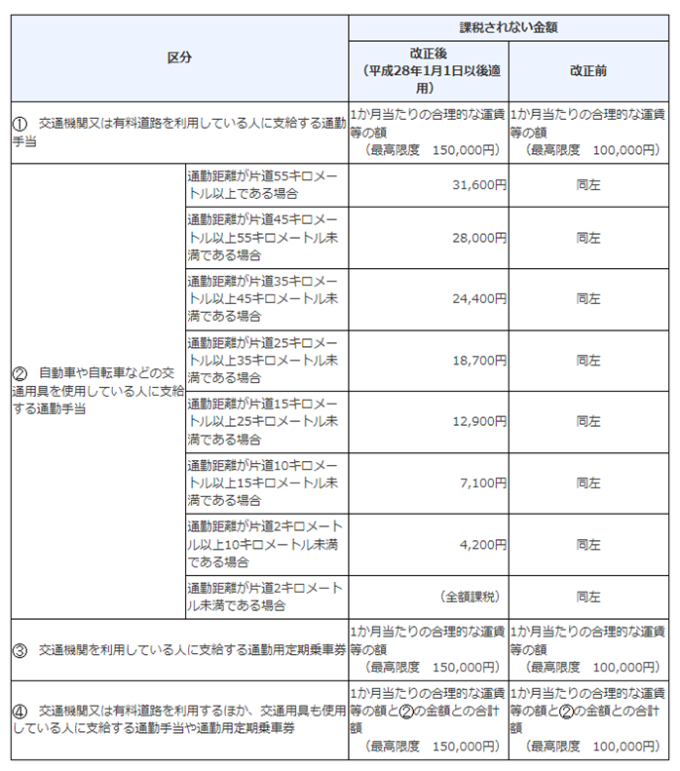

通勤手当等、旅費

通常の給与に加算して支給される通勤手当や通勤用定期乗車券は、原則として所得税は課されません。ただし、非課税になるかどうかは、次の基準に当てはめて判断します。

参照:通勤手当の非課税限度額の引上げについて(2016年(平成28年)4月)|国税庁

旅費は、使用者の業務に伴う出張や転勤、従業員の就職・退職に伴う転居のための旅費で、置かれた状況から通常必要と認められる範囲内なら非課税とされます。このほか、単身赴任に伴う旅費などについても、条件を満たせば非課税とされます。

宿日直料、夜勤の食事代

宿日直料は、1回あたり4000円までは非課税です。ただし、宿直や日直に伴い食事が支給されるなら「4000円-食事代」が非課税の金額となります。また、宿日直をしたことで代休が与えられるケースなどについては、給与として課税されます。

夜勤の食事代は1回につき300円までが非課税です。「300円以下かどうか」は、食事代の税抜価格で判定します。

交際費等、祝い金や葬祭料など

交際費や接待費は、使用者の業務のために支給されたもので、使途が業務用として明確であるなら非課税です。しかし、使途が不明だったりすると給与として課税されます。祝い金や葬祭料などは社会通念上、相当と認められるものなら非課税です。

現物給与

給与は原則、金銭で支給されるべきものですが、ときに物や権利となることがあります。この場合は原則、経済的利益の額として評価した金額が給与とされ、その上で課税されます。

上記以外にも、食事や制服の支給、商品・製品の値引き販売について、法令と通達で課税の有無が規定されています。

源泉所得税の徴収と納付の時期

源泉所得税の徴収と納付の時期は、次のようになっています。

源泉徴収の時期

源泉徴収を行うのは、原則、実際に給与や賞与などを役員や従業員に支払う時、つまり、現実に給与等を手渡したり、本人の金融機関の口座に振り込んだりする時となります。

納付の時期

源泉徴収した所得税と復興特別所得税を納めるのは、原則、源泉徴収をした給与や賞与を支払った月の翌月10日です。ただし、給与の支給人員が常時10人未満なら、7月10日と翌年1月20日の年2回納付する「納期の特例」の適用を受けることができます。事前に「源泉所得税の納期の特例の承認に関する申請所」の提出が必要です。

なお、こういった納付期限が土日や祝日にあたる場合は、その次の最初の平日が期限です。期限までに納付されないと、不納付加算税や延滞税も払うこととなります。

源泉徴収と所得控除の関係

「所得控除は年末調整や確定申告で行うもの」というイメージを持たれがちです。実は源泉徴収税額でも所得控除は加味されています。そのため、源泉徴収の段階でも、配偶者や扶養親族の人数だけでなく、それぞれの置かれた状況まで確認しなくてはなりません。源泉徴収税額表には、甲欄・乙欄・丙欄がありますが、ここでは甲欄に該当するケースについて解説します。

源泉徴収での所得控除の範囲

給与や賞与から源泉徴収される所得税および復興特別所得税の計算で、加味される所得控除は次の通りです。

- 社会保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

源泉徴収税額の計算

毎月の給与や賞与で源泉徴収する税額は、社会保険料控除後の支給額と扶養親族等の数で決まります。扶養親族等の数は、源泉控除対象配偶者と控除対象扶養親族の合計数ですが、カウントするのは7人までです。それ以上になると一定額が控除額として加算する形となります。

実際は、次のように数えます。

- 源泉控除対象配偶者...1人

- 控除対象扶養親族...1人

- 控除対象扶養親族の人数...その人数分

- 本人が障害者、寡婦、ひとり親、勤労学生のいずれかに該当...1人

- 同一生計配偶者や扶養親族に障害者や同居特別障害者がいる...すでに数えた扶養親族等の数に1人を加える

控除対象扶養親族には老人扶養親族または特定扶養親族を、障害者には特別障害者を含めます。具体的な考え方の例は、下記リンクの78ページから81ページをご参照ください。

参照:第2 給与所得の源泉徴収事務(令和5年版 源泉徴収のあらまし)|国税庁

所得控除の判定時期

源泉徴収での所得控除は、通常、本人の就職時や年末調整のときに判定します。ただし、控除の対象となる配偶者や扶養親族、あるいは本人自身に何らかの異動が生じたら、その都度、本人に「給与所得者の扶養控除等の(異動)申告書」(以下「扶養控除等の(異動)申告書」)を提出してもらいます。そして源泉徴収税額を再計算しなくてはなりません。

必要書類

源泉徴収税額の計算には、役員や従業員から「扶養控除等の(異動)申告書」を提出してもらうことが必要です。この書類の提出期限は次のようになっています。

- 原則...毎年最初の給与の支払いを受ける日の前日まで

- 就職時...就職して最初の給与の支払いを受ける日の前日まで

- 異動があった時...異動があった日の後、最初の給与の支払いを受ける日の前日まで

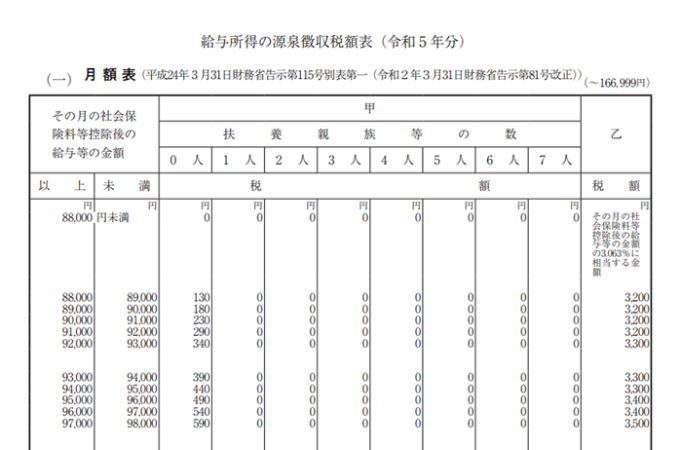

源泉徴収税額表の見方

源泉徴収の計算は、源泉徴収税額表で行います。2か月以上雇用する人については、次の月額表で確認します。扶養控除等の(異動)申告書を提出している人は甲欄で、それ以外の人は乙欄で見ます。

参照:令和5年分 源泉徴収税額表|国税庁

毎月の給料が9万円の本人に扶養する家族がおらず、他の控除の条件に該当しないのであれば、扶養親族等の数は0人です。そのため、源泉徴収税額は230円となります。もし16歳以上の子がいれば「扶養親族等の数は1人」、本人が障害者に該当する場合も「扶養親族等の数は1人」としてカウントします。

まとめ:年末調整は源泉徴収制度を補うもの

今回は、源泉徴収制度の概要を確認しました。会計事務所の方の多くが11月頃から行う年末調整は、給与や賞与での源泉徴収を前提としています。源泉徴収制度でも、ある程度の所得控除は可能ですが、万全ではありません。

特定扶養親族や老人扶養親族は源泉徴収税額に反映されません。また、生命保険料控除や地震保険料控除など、反映されない控除もあります。こういった諸々の事情をすべて反映し、1年間の所得と税額を確定させて精算するのが年末調整という作業です。

これから年末調整の時期となります。計算する中で、予想外に追加徴収となったり、逆に還付となったりするかもしれません。そのときは、今回の記事や国税庁の資料を見ながら源泉徴収税額の状況を確認するとよいでしょう。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。