「高額」「繰り返し」の無申告は厳罰に...2023年度税制改正のポイントを解説

2023年度税制改正では、無申告に対する加算税が以前より重くなりました。これは「高額」「繰り返し」といった悪質な無申告に対し、申告納税制度の維持や課税の公平の観点からペナルティの度合いを重くしたものです。今回はこの無申告加算税がどう変わったかについて確認します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

無申告加算税とは何か

無申告加算税とは、期限内に申告が行われず、期限後に申告や決定等があった場合に課されるペナルティです。2023年12月31日までに法定申告期限が到来する国税については原則、次の割合で課されます。

- 納税額(増差税額)が50万円以下の部分...15%

- 納税額(増差税額)が50万円超の部分...20%

日本の税制は基本的に申告納税制度を採用しています。納税者自らが課税標準額と税額を計算して申告し、納税するという形です。しかし、中にはこういった自主申告を行わない者もいます。こういった無申告を放置しておくと、申告納税制度の根幹を揺るがすことになります。また、公平な課税も行えません。

無申告を未然に防いで適正な申告をうながすべく、このような制度が設けられているのです。

無申告に対する税制改正の背景

無申告についての税制改正が行われた背景には、次のような事情があります。

高額所得や繰り返し無申告の急増

インターネットの普及により、経済取引が多様化しました。いつでもどこでも誰でも、所得を得ることができるようになったのです。これに伴い、無申告事案も増加しました。特に、高額な所得を得ているにもかかわらず無申告の人、納税すべきなのに長年にわたって無申告のままでいる人については、意図的に無申告にしているように見られます。

改正前の無申告加算税は効果なし

無申告については、原則15%か20%の無申告加算税というペナルティが設けられています。しかし、高額無申告と繰り返し無申告については、仮装・隠ぺいなどといった積極的で悪質な課税逃れを行っているわけではありません。そのため、自主的な申告納税を促すための加算税制度が効果を発揮しないままでいるのです。旧制度のままだと、ほかの納税者との公平感を欠くことになってしまいます。

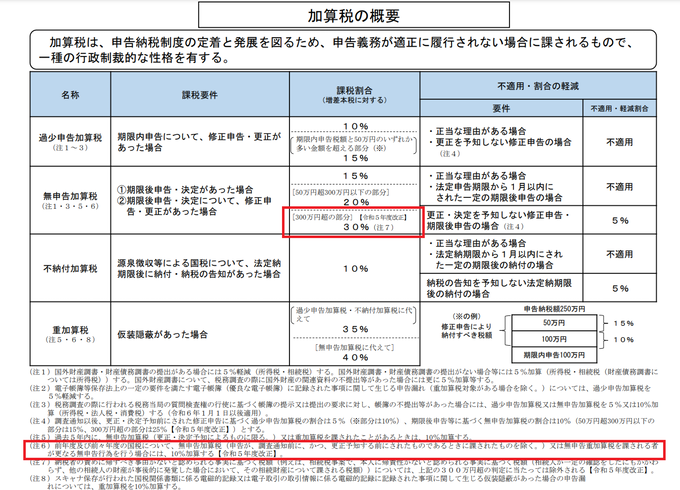

そこで2023年度税制改正により、高額無申告と繰り返し無申告に対する無申告加算税が強化されました。改正箇所は、次の赤枠の部分です。

参照:加算税の概要|財務省

※赤枠の部分は筆者による

2023年度税制改正のポイント①高額な無申告への対応

無申告加算税の税制改正の1つ目は、高額な無申告へのペナルティの強化です。

300万円超の部分の無申告加算税は30%に

改正前の無申告加算税は2段階で構成されていました。納税額が50万円以下の無申告については15%、50万円を超える部分については20%での課税です。今回の改正で新たに納税額が300万円を超える部分については、30%の割合で無申告加算税が課されることになります。

| 納税額(増差税額) | 50万円以下 | 50万円超300万円以下 | 300万円超 |

|---|---|---|---|

|

改正前 |

15% | 20% | |

|

改正後 |

15% | 20% | 30% |

具体的には、期限後申告書の提出もしくは決定があった場合、またはこの2つのいずれかが行われた後に修正申告書の提出もしくは更正があった場合に、上記の無申告加算税の割合が適用されます。

納税者の責めに帰すべき事由がない場合

ただ、中には意図的でない高額無申告もあります。本人の責めに帰すべき事由がないときはです。このようなときは、納税額(増差税額)算定の際、次のような計算を行った上で、上記の割合を当てはめていきます。

期限後申告等で納付すべき税額-納税者の責めに帰すべき事由がないと認められる事実に基づいて期限後申告があったと仮定して計算したときの納税額

なお「納税者の責めに帰すべき事由がない」とは、次のようなケースを言います。

- 相続において、相続人や関与税理士等が相続財産のすべてを把握すべく必要な調査を行ったにもかかわらず、ほかの相続人の財産が事後的に発覚して期限後申告等に至り、高額な納税をすることになったケース

- 税務署職員のあやまった指導により、正しくない税額を認識した上で、結果的に高額な無申告に該当したケース

ただし、このようなケースでも無申告加算税そのものは課されます。無申告行為そのものは事実としてあったからであり、無申告加算税は適正な申告を促すための制度だからです。

適用時期

この改正は、2024年1月1日以降に法定申告期限が到来する国税について適用されます。

2023年度税制改正のポイント②繰り返し無申告への対応

無申告加算税の税制改正の2つ目は、繰り返し無申告に対する課税の強化です。

特定無申告加算税等10%が創設

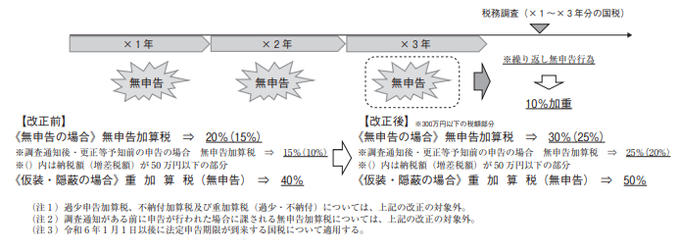

改正前の無申告加算税は、繰り返し無申告の納税者に対してけん制効果を持たないものでした。15%・20%という加算税率は「無申告をこれまで何回したか」に関係なく一律だったからです。

さらに、調査の通知を受けてから期限後申告をすれば、加算税率は15%ではなく10%となります。つまり「わざと無申告にする→調査の通知を受ける→期限後申告をする」を繰り返すことで、無申告加算税を意図的に10%に軽減することが可能だったのです。

今回の改正により、繰り返し無申告を行う納税者に対しては、無申告加算税か重加算税が課されたときの割合が「本来の割合+10%」とされました。

| 無申告加算税(原則) |

無申告加算税 |

重加算税 |

|||

|---|---|---|---|---|---|

| 納税額(増差税額) | 50万円以下 | 50万円超 | 50万円以下 | 50万円超 | |

|

改正前 |

15% | 20% | 10% | 15% | 40% |

|

改正後 |

25% | 30% | 20% | 25% | 50% |

3年連続無申告が適用対象

この加重措置の対象となるのは3年連続で無申告を行った者です。

参照:2023年度(令和5年度)税制改正の解説から「国税通則法等の改正」|財務省

具体的には「期限後申告等を行った課税期間の前課税期間および前々課税期間において、無申告加算税か重加算税を課されたことがある」といったケースが対象です。

無申告行為の判定期間は1年間

対象となる「繰り返し無申告」であるかどうかの判定は1年間です。1年間に最低1回は無申告行為をし、これを3回繰り返したら10%加重措置の対象となります。

適用時期

この改正は、2024年1月1日以降に法定申告期限が到来する国税について適用されます。

無申告でも対象とならないケース

無申告を3回以上繰り返したら、原則として10%、無申告加算税か重加算税かが重くなります。ただし、無申告でも次のようなケースは、この加重措置の対象になりません。

- 期限内申告書の提出がなかったことについて正当な理由があると認められる期限後申告

- 法定申告期限内に申告する意思があったと認められる一定の期限後申告

- 調査による更正または決定を予知してされたものでない場合において、調査通知前に行われた期限後申告または修正申告

この10%の加重措置は、あくまでも悪質な無申告行為をけん制することが目的です。そのため、期限後申告でも自発的に行ったものについては、この措置の対象外とされています。

まとめ

今回は、2023年度税制改正における無申告加算税の改正についてお伝えしました。近年、加算税制度はときどき税制改正の対象となっています。2022年度税制改正でも「記帳水準の向上に資するための過少申告加算税等の加重措置」が講じられました。こういったことも併せて確認しておくと、理解が深まるはずです。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。