競馬の配当はいくらから税金かかる?外れ馬券の扱いも解説

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

競馬の配当は確定申告が必要か

競馬の配当は「一時所得」

一時所得とは、営利活動のような継続的な行為以外で発生した所得のことです。福引の懸賞金や生命保険の満期金など、対価性のない収入が該当します。法人から個人への贈与も一時所得です。

一時所得は次の式で計算します。

総収入金額 - 収入を得るために支出した金額- 特別控除額

この式の各要素が競馬の何に当たるのか、考えてみましょう。

総収入金額は、当たり馬券の配当となります。

収入を得るために支出した金額は、当たり馬券の購入費用のみです。収入の元となった行為や原因に関連してかかった分しか計上できません。交通費や外れ馬券の購入費用は対象外です。

特別控除額は一時所得ならではの控除です。最大50万円、控除できます。

給与所得者は20万円以下なら所得税の申告は不要

競馬の配当益が50万円を超えても、確定申告が不要となることがあります。次のいずれかにあてはまるときです。

・給与所得と退職所得以外の所得合計が20万円以下

・公的年金等の雑所得以外の所得合計が20万円以下

次の2つの例で、どう考えるのかを見てみましょう。

【例1】

競馬ファンの正社員が、1年の間に競馬で60万円の配当を受けた。当たり馬券代は5万円だった。競馬以外に副業や投資を特にしていない。

この人は確定申告が不要となります。理由は次の2つです。

①給与所得以外の所得は、競馬の配当という一時所得のみ

②一時所得:60万円-5万円-50万円=5万円≦20万円

給与所得以外の所得合計が20万円以下なので、申告不要となるのです。

【例2】

競馬ファンの正社員が、1年の間に競馬で60万円の配当を受けた。当たり馬券代は5万円だった。競馬以外に副業の利益が20万円ある。

この場合は確定申告が必要です。理由は次の2つです。

①給与所得以外の所得として、競馬の配当という一時所得と副業の利益という雑所得がある

②

1.一時所得:60万円-5万円-50万円=5万円≦20万円

2.雑所得:20万円

3.給与所得以外の所得:5万円+20万円=25万円>20万円

給与所得以外の所得合計が20万円を超えるので、確定申告をしなくてはなりません。

なお、20万円以下で確定申告が不要なのは、所得税だけです。住民税は申告しなくてはなりません。

また、この「20万円以下」規定は、給与所得者や年金生活者の話です。本業が個人事業主や不動産賃貸業の人には適用されません。

外れ馬券を経費にするなら「雑所得」

雑所得とは

雑所得とは、給与所得や事業所得など、ほかの所得区分のどれにも当てはまらないような所得のことをいいます。公的年金等のほか、副業収入、仮想通貨(暗号資産)の売買益などがこれにあたります。

雑所得は次の式で計算します。

総収入金額-必要経費の額

この2つの要素を競馬に当てはめて考えてみましょう。

総収入金額は一時所得と同じく、当たり馬券の配当です。しかし、必要経費の額はもう少し幅が広くなります。当たり馬券のみならず外れ馬券の購入費用も必要経費になるのです。また、競馬場への往復の交通費や競馬新聞代も必要経費となります。

なぜ外れ馬券が経費になるか

外れ馬券代は、一時所得の経費になりません。しかし雑所得の経費になります。なぜでしょうか。理由は「所得を得るための行為」にあります。

一時所得は、単発の行為による所得です。偶然性が高く、同じことをくりかえしても収入が得られるとは限りません。そのため、収入の原因となった行為にかかった分しか経費にならないのです。

一方、雑所得は、単発ではない業務から生じます。業務とは「営利を獲得する努力を反復かつ継続して行うこと」です。営利を獲得するなら、計画性や絶え間ない努力が必要です。競馬も、この概念に当てはまるなら、ギャンブルではなく「営利を獲得するための業務」だと解されます。

雑所得の計算上、必要経費は、利益をあげたときの分だけでなく、利益をあげるために一定期間かかった費用となります。そのため、外れ馬券も営利獲得のための費用の一つとして計上できるのです。

競馬の配当を雑所得で申告するには

当たり馬券の配当を雑所得になれば、外れ馬券も必要経費にできます。ただ、競馬の配当が雑所得になるケースはほとんどありません。競馬の配当は偶然性が高く、継続的に利益を出せるものではないからです。継続的に利益を出し、雑所得で申告するなら、相当の営利獲得の工夫や努力が求められます。

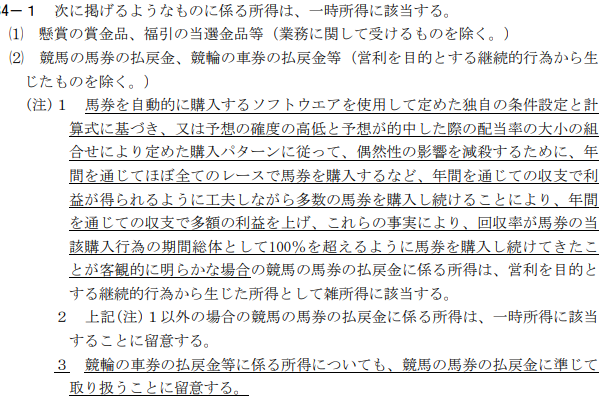

この判断基準は、所得税法基本通達34-1(2)の注書きで示されています。

【引用元】所得税法基本通達 新旧対照表(国税庁)

判断基準をより具体的に考えるために、次の過去の裁判例を見てみましょう。

【参考】

最高裁2017年(平成29年)12月15日判決及び東京高裁平成28年9月29日判決の概要(国税庁)

2016年(平成28年)4月21日判決言渡し「平成27年(行コ)第236号所得税更正処分等取消請求控訴事件」(裁判所)

競馬の配当が雑所得として認められるポイントは「業務と呼べるだけの経済的な実態の有無」です。主に、次の3つから判断されています。

長期間にわたり多数回、大量かつ網羅的に馬券を購入しているか

業務と呼ぶなら「営利を得るための努力を反復かつ継続して行う」要素が必要です。その1つが「長い間、何度もくりかえし相応の投資をしていること」となります。

ただ、馬券を頻繁に買っているだけでは、単なる競馬愛好家との区別がつきません。次の2と3も、業務性の判断に必要な要素となります。

あいまいさのない合理的な選定方法が存在すること

雑所得認定の決めての一つが「購入馬券の選定方法」です。いずれも購入者が独自のノウハウやソフトを活用しています。

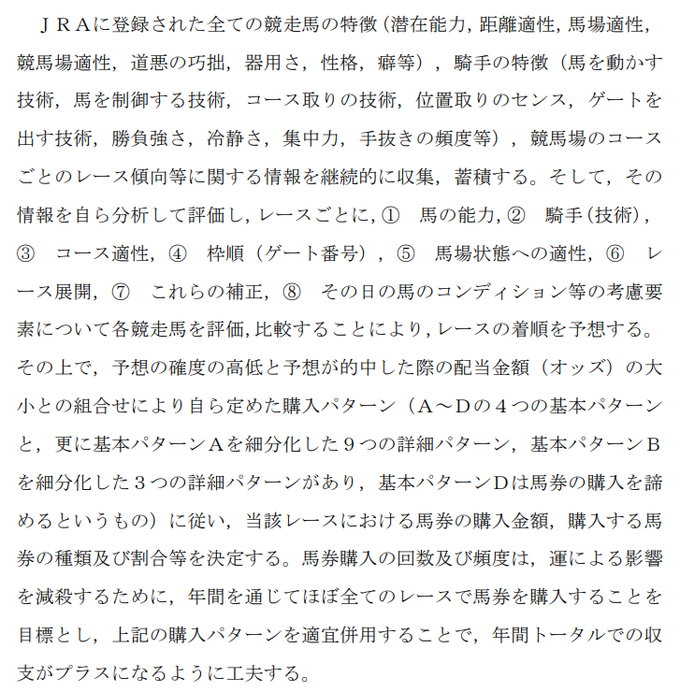

2016年(平成28年)4月21日の東京高裁判決の事例は、ソフトではなく購入者独自のノウハウにしたがって多額の配当を得たものです。このノウハウは、ただの思い込みやカンなどではなく、次のように客観的な要素から分析され、回収率が100%を超えるように工夫されていました。

【引用元】2016年(平成28年)4月21日判決言渡し「平成27年(行コ)第236号所得税更正処分等取消請求控訴事件」(裁判所)

「偶然性が下がるよう設定されていた」と立証できる点は、かなり重要です。東京高裁で2016年(平成28年)9月29日、「競馬の配当は雑所得ではなく一時所得だ」とされた判決がありました。こちらは次のように述べられています。

【引用元】税務訴訟資料 第266号-129(順号12907)(国税庁)

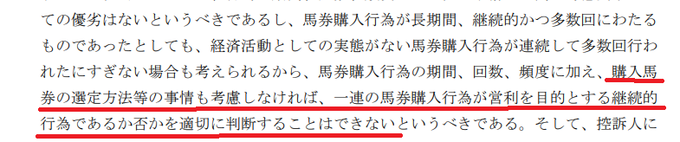

長期間にわたって大量の馬券が購入されたものの、ノウハウの内容が不明瞭だったのです。「たくさんの馬券を頻繁に買った」だけでは、業務性は認められません。

年間を通じて多額の収益を上げたか

「合理的な選定方法が、実際に多額の利益をもたらすものである」ことの証明も重要です。業務というには、ノウハウやソフトの営利獲得における計画性や効果も示さなくてはなりません。

なお、東京高裁2016年(平成28年)9月29日判決では、年単位で多額の損失が生じていました。それもあって一時所得と判示された模様です。

「競馬はギャンブルではなく業務である」と主張するなら、上記3つの要素を示す必要があると見られます。

外れ馬券が経費になるのは稀

裁判例から分かる通り、競馬の配当が雑所得として認められるケースはかなり稀です。競馬の一連の行為を業務として立証するのが難しいかと思われます。また、そこまで手の込んだことをしている人も多くありません。競馬の配当の大半は、一時所得として考えるのが無難です。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。