インボイスの古物商特例とは?適用の可否と古物商の免許がない場合の扱いも解説

古物商特例とは、インボイスの特例的な措置の1つです。インボイスがなくても仕入税額控除ができるのですが、細かい要件を満たさなくてはなりません。どのような要件なのでしょうか。今回は、古物商特例の適用の可否をケースごとに確認するとともに、6月26日更新の「お問い合わせの多いご質問」から古物商の免許がない場合の扱いについて解説します。

監修

マイナビ転職 税理士編集部

マイナビ転職 税理士は、税理士・税理士科目合格者の方の転職サポートを行なう転職エージェント。業界専門のキャリアアドバイザーが最適なキャリアプランをご提案いたします。Webサイト・SNSでは、税理士・税理士科目合格者の転職に役立つ記情報を発信しています。

目次

古物商特例とは

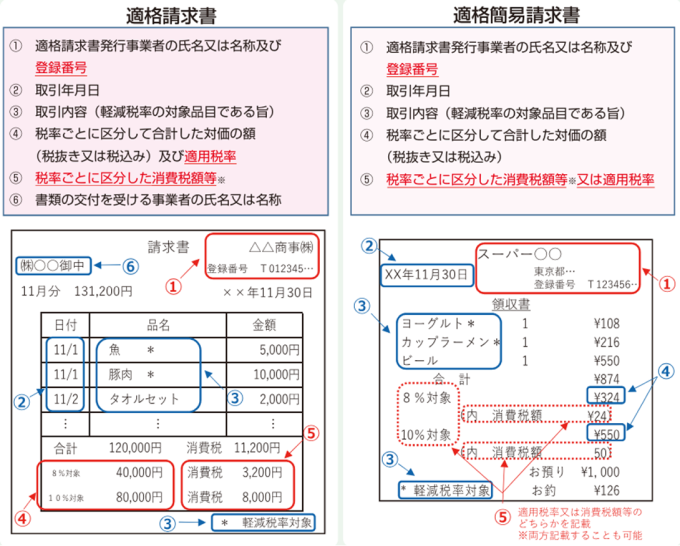

古物商特例とは、古物商免許がある場合における消費税の仕入税額控除の特例です。2023年10月から始まったインボイス制度により、現在、売手からインボイス(適格請求書)がなければ原則課税での仕入税額控除はできません。売手が発行する請求書や領収書がインボイスに該当するかどうかは、次の事項がすべて記載されているかどうかで判断します。

参照:適格請求書等保存方式の概要-インボイス制度の理解のために-(令和5年7月)|国税庁

しかし、この原則を貫くと困る事業もあります。古本屋や中古車販売店、骨とう品店など、中古品を扱う古物商です。売手はインボイスを発行できない一般消費者が多いため、原則通りとすると仕入税額控除ができなくなります。こういった課税上の不公平に配慮し、消費税法は古物商について「インボイスがなくても帳簿保存だけで仕入税額控除できる」という特例が設けています。この特例が、古物商特例です(消法30⑦、消令49一ハ(1))。

古物商特例の適用要件

古物商特例を適用するには、次の要件すべてを満たさなくてはなりません。

古物商であること

古物商特例の対象になるのは、古物商が営む古物の売買等です。古物商とは古物営業法に規定があり、事前に都道府県公安委員会の営業許可を受けなければいけないこととなっています。

インボイスの発行事業者以外からの仕入れた古物であること

古物商特例は、インボイスの交付が受けられない場合の特例です。帳簿保存のみで仕入税額控除できるのは、売手が免税事業者や一般消費者など、インボイス発行事業者以外のときのみとなります。仕入先がインボイスの発行事業者ならば、仕入税額控除にはインボイスが必要です。

仕入れた古物が棚卸資産であること

仕入れた古物が棚卸資産である場合のみ、古物商特例の対象となります。中古品の棚を購入して陳列棚として使用する場合は古物商特例の対象になりません。なお、棚卸資産であっても、化粧品などの消耗品は古物商特例の対象から除かれます。

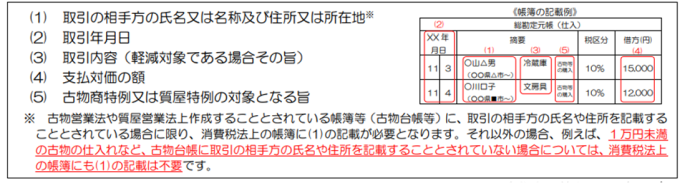

一定の事項が記載された帳簿を保存していること

古物商特例では、次の事項を記載した帳簿を保存することが求められています。

古物商には、古物営業法の規定により古物台帳を備え付けが義務付けられています(古物営業法16)。そのため、上記事項が書かれた帳簿の代わりに、古物台帳を保管し、かつ、総勘定元帳に「古物商特例の対象となる旨」と書いておいてもよいとされています。

なお、古物営業法で帳簿記載が免除される古物もあります(古物営業法15②、16、古物営業法施行令16、18)。この場合でも仕入税額控除をするなら帳簿記載は必要ですが、課税仕入れの相手方の氏名や住所の記載は不要です(消令49①一カッコ書き、令和5年国税庁告示第26号)。

古物商が特例を使えるケース・使えないケース

ここから古物商特例の適用が可能かどうかをケースごとに見ていきましょう。古物商の免許を持っている事業者で、原則課税で仕入税額控除していることが前提です。

仕入先がインボイスの発行事業者であるケース

古物の売手がインボイスの発行事業者であるなら、仕入税額控除にはインボイスが必要です。ただ、買取の現場のほとんどでは、その場でインボイスを相手に発行してもらうのは難しいかと思われます。買手が仕入明細書を作成し、売手に登録番号を書いてもらい、内容確認の後、署名をもらうようにするとよいかもしれません。

また、フリマアプリを利用したオンラインでの取引については次のような対処で古物商特例を適用することが認められています。

1.メッセージ機能を使って「インボイスの発行事業者としての譲渡であるなら、登録番号を教えてください。連絡がない場合には、消費者としての譲渡と考えさせていただきます」と連絡する

2.1により登録番号の連絡があれば、インボイスの発行をお願いする。連絡がなければ売手が消費者であると考えて古物商特例で仕入税額控除を行う

参照:お問い合わせの多いご質問(令和6年6月26日更新) 問d|国税庁

購入した中古のカラーボックスを商品棚として使うケース

古物商特例の対象となるのは、棚卸資産として購入するときのみです。購入した中古のカラーボックスを商品棚として使うのなら古物商特例は適用できません。仕入税額控除をするならインボイスが必要となります

フリマアプリで仕入れた商品が1万円以上のケース

フリマアプリで仕入れた販売用の古物が1万円以上だと、古物商特例の対象となります。この場合、本人確認が必要です。なぜなら古物商特例は古物営業法に則っており、古物営業法では原則、1万円以上の古物の売買等については本人確認を義務付けているからです(古物営業法15①②、古物営業法施行令16①)。そのため、匿名やアカウント名ではなく、本名での帳簿記載が必要となります。

フリマアプリで仕入れた商品が1万円未満の食器のケース

フリマアプリで仕入れた販売用の商品が1万円未満の食器である場合、基本的には本人確認は不要です。そのため、相手が匿名であっても古物商特例は適用できます。ただし、この食器が美術品などに該当するのであれば、本人確認は必要となるため、本名を帳簿に書かなくてはなりません。

このほか、仕入れた古物が書籍やゲーム用DVDなどだと、購入額が1万円未満でも本人確認が必要です。そのため、帳簿記載においても、売手の本名が必要となります。

本人確認の要不要、古物台帳への記載の要不要を次の表にまとめました。なお、古物営業法で売手の氏名や住所の記載が不要とされているものについては、古物商特例においても課税仕入れの相手方の記載は不要とされています。

| 対象となる古物 | 本人確認は必要か | 古物台帳への記載は必要か | |

|---|---|---|---|

| 1万円未満 | 下記以外の古物 | 不要(匿名可) | 不要 |

| ・自動二輪車及び原動機付自転車(一部の部品を含む) ・専ら家庭用コンピュータゲームに用いられるプログラムを記録した物 ・光学的方法により音又は影像を記録した物 ・書籍 |

必要(匿名不可) | 必要 | |

| 下記以外の古物 ・美術品類 ・時計・宝飾品類 ・自動車(部品を含む) ・自動二輪車及び原動機付自転車(一万円以上で取引される部品を含む) |

必要(匿名不可) | 不要 | |

参照:古物営業法第15条第1項・第2項、第16条、古物営業法施行令第16条、第18条

準古物の売買や古物商の免許がないときの取り扱い

上記のほか、次の点にも留意しましょう。

準古物の取り扱い

古物商の免許がある人は、古物だけでなく、金・銀・プラチナやゴルフ会員権のような「古物営業法の対象にはならないけれども税法上は古物と同様の扱いをすべきもの(準古物)」を仕入れることがあります。こういったものについても、仕入先がインボイスの発行事業者以外なら古物商特例の対象になります。

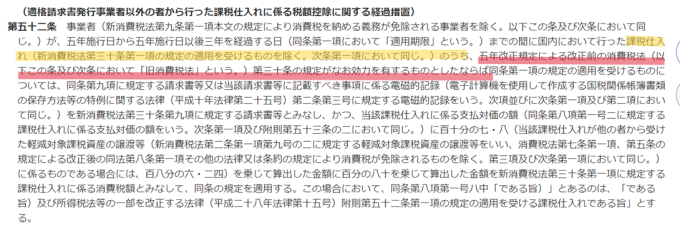

ただし、1万円以上の準古物を購入し、かつ相手が匿名の場合は80%控除・50%控除の経過措置の対象になり得ます。準古物は古物営業法の規制対象にならず、かつ、経過措置は「インボイス発行事業者以外からの課税仕入れで、なおかつ旧消費税法第30条(仕入れに係る消費税額の控除)の規定がなお効力を有するものとしたならば」という前提に置かれています。

つまり、相手が何者かが分からなくても区分記載請求書の記載事項が書かれた請求書等をもらえれば、消費税相当額の一部を仕入税額控除できるのです。

参照:消費税法 平成28年改正法附則52①(令和6年4月9日施行)|e-gov

古物商でない者による売買

古物商の免許がない者が古物営業法の規制の対象外となるような中古品や準古物を売買することがあります。このような場合、区分記載請求書の記載事項を満たした請求書等を相手方から受け取れば、80%控除・50%控除の適用を受けることが可能です。相手が特定できるか否かを問わず、です。

まとめ

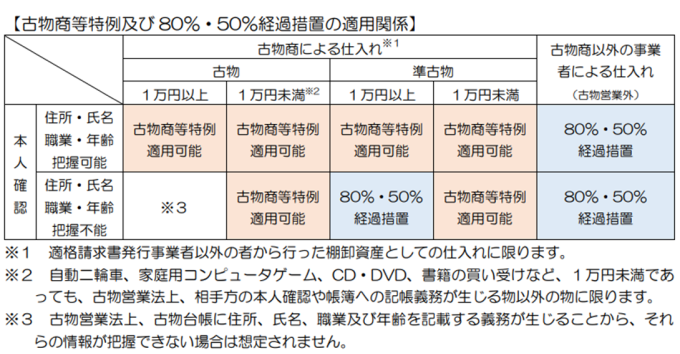

中古品売買に関する消費税の扱いをまとめると、次のような表になります。

参照:お問い合わせの多いご質問 問d(令和6年6月26日更新)|国税庁

「複雑で分かりにくい」と感じたら「古物の継続的な売買は古物商免許が必要」「古物商特例が使えるのはインボイスの発行事業者以外からの課税仕入れのみ」「80%控除・50%控除はレアケース」の3点を押さえておくとよいかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。