届出の確認もれで課税?税理士が必ず確認すべき消費税の届出3つを解説

税務で怖いのは「届出した事実を忘れてしまうこと」です。特に消費税は届出一つで課税関係が変わります。確認不足や失念で税理士が賠償されることも少なくありません。今回は、消費税で絶対忘れてはいけない届出を3つ、お伝えします。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

消費税の届出書の有無の把握がなぜ重要か

消費税でも、申告と納税は重要です。でも、それ以上に意識しなくてはならないのが「どんな届出をしたかを把握すること」です。なぜ届出が大事なのでしょうか。次のような理由があるからです。

届出が課税の有無・納税額を左右する

消費税の届出は、次のような事項にかかわります。

- 申告・納税が必要かどうか

- いつ申告・納税をしなくてはならないか

- いくら納めなくてはならないか

- 納税になるか還付になるか

また、いったん届出を出すと、効力が最低でも2年間継続します。つまり、ちゃんと管理していないと、思わぬタイミングで課税に影響してしまうのです。

適用対象外でも届出の効力は生きている

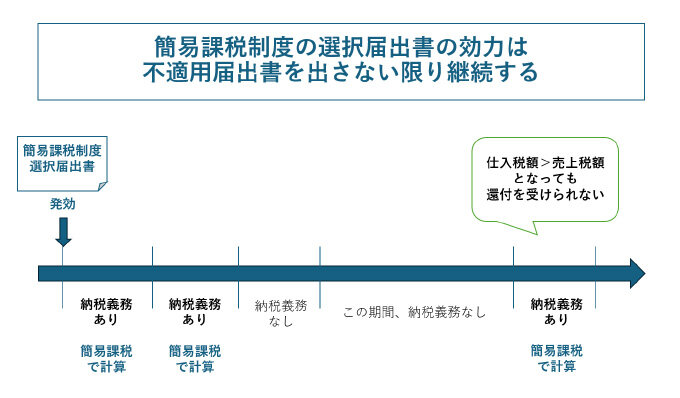

消費税の届出書や申請書は、不適用届出書や取消しの届出書を提出しない限り、永久に有効です。そのため、思わぬ課税やペナルティが生じることがあります。

例として、簡易課税制度選択届出書を提出した場合で見てみましょう。

簡易課税制度選択届出書の効力は、不適用届出書を出さない限り続きます。「たとえ基準期間の課税売上高が1000万円以下となり、免税事業者となっても」です。そのため、免税事業者から再び課税事業者となったとき、再び簡易課税制度の選択届出の効力が発動し、自動的に簡易課税で計算せざるを得なくなります。

再び課税事業者となったとき「仕入税額>売上税額」となっても還付は受けられません。原則課税で計算できないからです。顧問先によっては、税理士に賠償請求するかもしれません。

こういった予想外の事態に陥ることは、ほかの届出書でも十分に起こり得ます。

忘れてはいけない消費税の届出書3つ

消費税でしっかり管理しておきたい届出は、主に次の3つです。

消費税課税事業者選択届出書

基準期間の課税売上高が1000万円以下など、本来免税事業者である事業者があえて課税事業者となるときに提出する届出書です(消法9④)。一般的には、消費税の還付を受けたいときに、この届出書を提出することが多いです。設備投資などで多額の支払いをすると、仕入税額が売上税額を上回ります。申告すれば払いすぎた消費税の還付を受けられるのです。

ただし、一度提出すると最低2年間は申告と納税の義務を免れられません(消法9⑥)。また、免税事業者に戻りたい場合は不適用届出書の提出が必要となります(消法9⑤)。

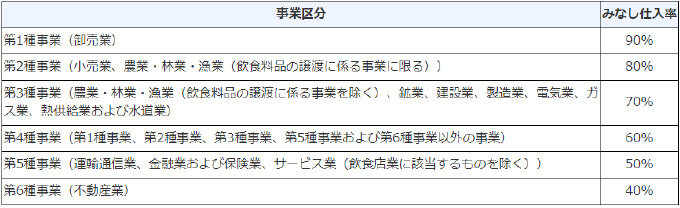

消費税簡易課税制度選択届出書

消費税の納税額を簡易課税で計算するにあたって提出する届出書です。基準期間の課税売上高が5000万円以下の課税事業者が提出できます(消法37③)。なお、簡易課税だと、仕入れに係る消費税額は「売上に係る消費税額×みなし仕入れ率」となります(消法37①)。みなし仕入れ率は次の通りです。

簡易課税だと、必ず納税額が算出される形となります。「実際の仕入れ税額>売上税額」となっても、簡易課税制度の適用を受けている間、還付を受けることはできません。

なお、こちらも課税事業者選択届出書と同様、一度提出すると2年間は簡易課税で納税額を計算しなくてはなりません(消法37⑥)。また、簡易課税から原則課税に戻るなら不適用届出書の提出が必要となります(消法37⑤)。

消費税課税期間特例選択・変更届出書

納める消費税額は課税期間ごとに計算します。個人事業主なら暦年ごと、法人なら事業年度ごとです(消法19①一、二)。つまり通常1年間なのですが、この課税期間を1か月あるいは3か月に短縮することができます(消法19②)。課税期間を短縮するなら、課税期間特例選択・変更届出書の提出が必要です(消法19①三~四の二)。輸出業者などが早めに還付を受けたい場合に、この届出書を提出することが多いです。

こちらも、先述のほかの届出書と同じく、一度提出したら最低2年間は選択した課税期間で申告・納税をしなくてはなりません(消法19⑤)。なお、いったん届け出た課税期間を変更する場合や原則通りの課税期間に戻す場合、あらためて選択の届出書か不適用の届出書の提出が必要となります(消法19①三~四の二、③)。

消費税の届出忘れによる失敗例

ここで消費税の届出を失念することで、どんなデメリットが生じるかを事例でご紹介します。

事例1:インボイスを失効させても免税になれない

基準期間の課税売上高1000万円以下の事業者が、インボイス登録をすべく適格請求書発行事業者の登録申請書とともに課税事業者選択届出書を提出したとします。この場合、後日、インボイスの登録をやめるべく登録取消しの届出書を出したとしても、消費税の納税義務は免れられません。課税事業者選択届出書が発効しているからです。

もし免税事業者に戻りたいのなら、課税事業者選択不適用届出書を提出する必要があります。なお、課税事業者選択届出書の効力が生じて最低2年が経過しないと、不適用届出書を提出しても免税事業者にはなれません。

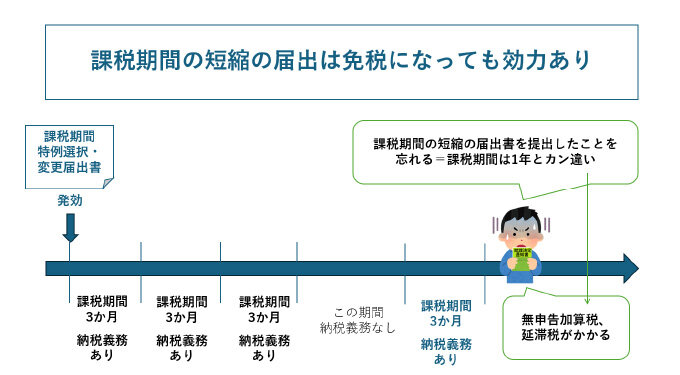

事例2:免税から課税になったら無申告加算税に

以前、課税事業者だったときに課税期間特例選択・変更届出書を提出して課税期間を3か月などに短縮していた場合、要注意です。基準期間の課税売上高が1000万円以下となって免税事業者になったときに不適用届出書を出さないでいると、再び課税事業者になったときに思わぬペナルティが生じることとなります。

免税事業者の期間でも、課税期間特例選択・変更届出書の効力は失われていません。そのため「インボイスに登録した」「課税事業者選択届出書を出した」「基準期間の課税売上高が1000万円超となった」などで課税事業者になった場合、うっかり課税期間が1年間だと思い込んでいると、無申告状態となってしまいます。納税額が生じるなら無申告加算税や延滞税が生じてしまうのです。

届出したかどうかが分からないときの対応策

消費税の各種届出書や不適用届出書を提出したかどうかを失念したり、きちんと管理をしていなかったりすると、思わぬ課税につながります。こういったことがないようにするには2つ、対策があります。

1.どういった届出をいつ出したか、記録する

どういった消費税の届出書をいつ出したのかを記録するようにしましょう。適用・不適用の届出書の内容と提出時期をきちんと記録などで管理できれば、予想外の課税のリスクが減ります。

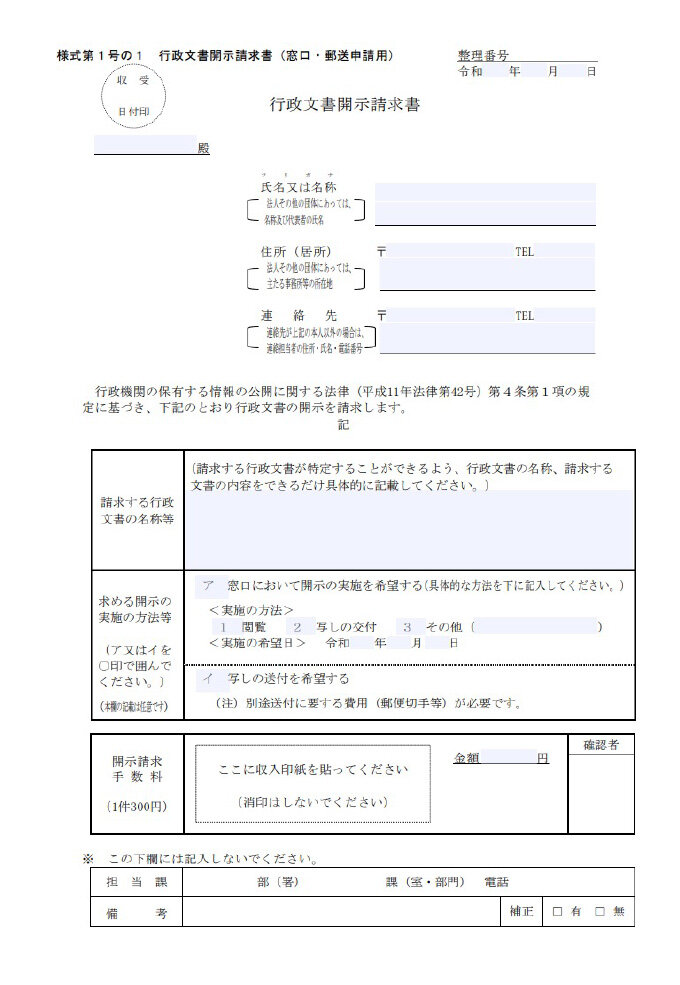

2.情報開示請求を行う

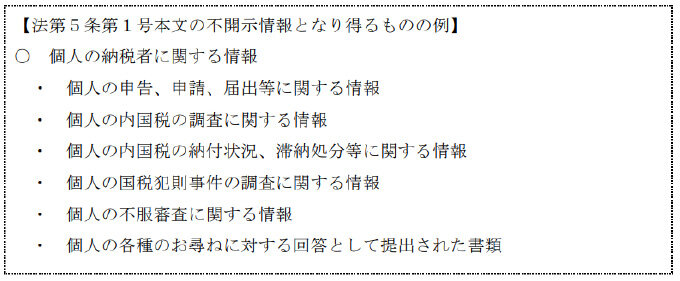

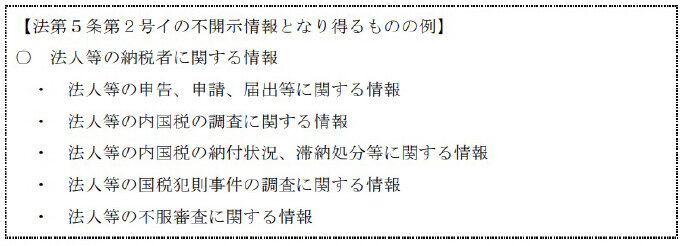

情報開示請求は、行政文書の開示を行政機関に求める手続きです。行政文書は国民側から申請し、承認されれば内容が開示されることが「行政機関の保有する情報の公開に関する法律」で定められています。

参照:行政機関の保有する情報の公開に関する法律に基づく処分に係る審査基準(平成29年8月改正)|国税不服審判所

実際には、次のような用紙で開示請求を行うことになります。

参照:様式第1号の1 行政文書開示請求書(窓口・郵送申請用)|国税庁

心配ならば、こういった制度を活用し「過去に顧問先がどんな届出をしたか」を確認するとよいでしょう。

マイナビ税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ税理士とは?

マイナビ税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。