空き家の譲渡所得の特例が使いやすくなった?2023年度税制改正での変更点を解説

「空き家の3000万円控除」として知られる空き家の譲渡所得の特例。節税効果が大きい反面「相続人が自ら取壊しをしないといけない」など、制約がありました。しかし2023年度税制改正でぐっと使い勝手がよくなりました。今回は、空き家の譲渡所得の特例を確認するとともに、税制改正でどう変わったのかを解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

空き家の譲渡所得の特例とは?3000万円控除などの特徴を確認

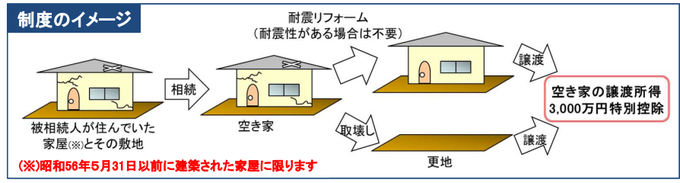

空き家の譲渡所得の特例とは、一般に言う「空き家の3000万円控除」のことです。全国に広がる空き家問題の解決策の1つとして創設されました。相続人が相続や遺贈で取得した空き家の建物や敷地を売却した場合に、譲渡所得から3000万円を控除できるという制度です。

参照:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について|国土交通省

3000万円という特別控除額の大きさが魅力ですが、耐震リフォームや取壊しなどで相続人に経済的な負荷がかかる点が問題となっていました。2023年度税制改正では、この相続人側の条件が緩和され、より活用しやすくなっています。

空き家の3000万円控除の条件と必要書類

空き家の譲渡所得の特例は、相続した家が空き家なら誰でも使えるというわけではありません。次のような条件を守らないと3000万円控除ができなくなります。証明書類も確定申告書に添付しなくてはなりません。

なお、この特例の申告には共通して譲渡所得の金額の計算に関する明細書と被相続人居住用家屋等確認書の添付が必要です。

相続開始前

被相続人が相続開始直前まで、空き家に居住していたことが条件となります。事業用や貸付の用に供されてたもの、別荘など居住用以外のものは対象となりません。また、相続開始直前において、被相続人以外の人が居住していたケースも特例の対象から外れます。この証明として被相続人の住民票の除票の写しと相続人の住民票の写しが必要です。

ただ、中には晩年、要介護認定を受けて老人ホームに入居していたケースもあります。このような場合でも2019年4月1日以降の譲渡については、一定条件を満たしていれば特別控除額3000万円を差し引けることとなっています。

この場合の証明書類は上記に加え、入所時の契約書など、老人ホーム等の名称・住所・施設の種類などが確認できる書類が必要となります。また、電気や水道などの契約名義が分かる書類も求められます。被相続人以外の居住の用に供されていないことの証明です。

期間

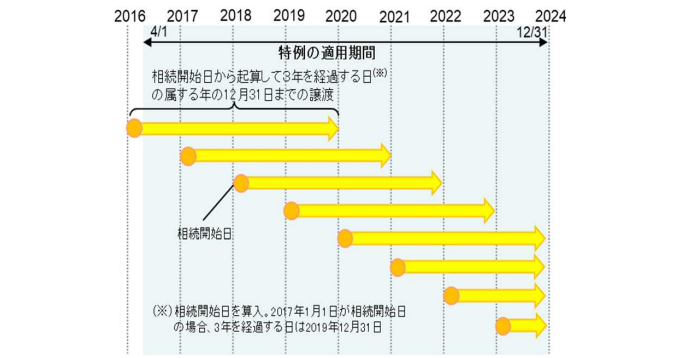

改装した空き家や更地にした土地の譲渡日は、以下の2つを両方とも満たすことが必要とされています。

- 相続開始日から起算して3年を経過する日の属する年の12月31日まで

- 特例の適用期限の日まで(2023年7月現在、2027年12月31日まで)

相続した家屋と土地

相続した空き家についても条件があります。「1981年(昭和56年)5月31日以前に建築された家屋」です。また、マンションなど区分所有の建物ではなく、戸建てであることが必要です。また土地については、借地権など土地の上に存する権利も含みます。

なぜこのような条件なのかというと、この制度が空き家問題の解決を目的としているからです。特に懸念事項とされているのが「古い空き家があることによる悪影響」です。地震や台風などの災害が生じたとき、古い空き家ほど損壊や倒壊が心配されます。このほか、火災や犯罪、悪臭などのリスクが発生しやすくなり、住環境に悪影響を及ぼしかねません。

そこで、建築からおおよそ35年以上経過した空き家に対象を限定して利活用を促し、問題を解決しようとしているのです。

証明書類として被相続人の居住用家屋の登記事項証明書が必要となります。ただし、「譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書」に不動産番号を記載すれば、添付は不要です。

譲渡時

譲渡は相続の開始があった日から3年を経過する日の属する年の12月31日までに行わなくてはなりません。また、譲渡代金が1億円以下であることも条件です。もし譲渡する土地や建物が共有ならば「ほかの共有者との合計で1億円以下」となります。

参照:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について|国土交通省

譲渡の対象となるのは空き家の土地建物か取壊し後の土地です。売買契約書のコピーで譲渡の時期や価格を確認することになります。これらにも次のような条件が求められます。

建物

譲渡時には一定の耐震基準を満たすよう、リフォームが終わっていることが必要です。ただし、2023年度税制改正でこの条件が緩和されました。なお、譲渡時まで貸付や事業、居住の用に供さないことも求められます。この証明として耐震基準適合証明書などが必要です。

土地

空き家を相続人が取り壊した後、譲渡するのが条件です。ただし、この条件は2023年度税制改正で緩和されました。また、相続から取壊し、譲渡までのいずれのタイミングにおいても貸付用や事業用とされていないこと、また新たに建物や構築物を建てたりしていないことも条件となります。

この証明として、更地であることが分かる写真と取壊し日が確認できる家屋取壊し後の閉鎖事項証明書が求められます。

ほかの特例と併用できるか

ほかの特例と併用できるか否かは、次のようになっています。

併用できる特例

- (自己の)居住用財産を譲渡した場合の3,000万円の特別控除の特例

- (自己の)居住用財産の買換え等に係る特例措置

- 住宅借入金等特別控除

1と2はどちらか一方だけを空き家の譲渡所得の特例と併用できます。また、1を併用する際は、空き家の譲渡所得の特例との合計の上限額が3000万円となります。

併用できない特例

- 相続税の取得費加算の特例

2023年度税制改正での変更点

上記が空き家の譲渡所得の特例の内容ですが、2023年度税制改正で譲渡時の条件と相続人が複数いる場合の控除額が変更されました。具体的な内容は次の通りです。適用されるのは2024年1月1日以降の譲渡となります。

変更①証明は「譲渡した年の翌年2月15日まで」でOK

これまでは譲渡時までに耐震リフォームや取壊しをすることが条件でした。つまり、相続人側でリフォームや取壊しの費用を負担しなくてはならなかったのです。これが負担となり、活用が進まない側面もありました。

しかし今回の税制改正で「譲渡時から譲渡された年の翌年2月15日までに、耐震基準を満たしたり取壊しが完了したりしたことの証明ができればよい」とされました。つまり、期日までに証明ができるなら、譲渡先の不動産会社がリフォーム費用や取壊し費用を負担しても問題ないとされたのです。

変更②相続人が3人以上なら控除額は「2000万円」に

これまではほかの条件がすべて満たされていれば、相続人が複数いても1人あたりの控除額は3000万円でした。しかし、今回の税制改正で相続人が3人以上だと控除額が減り、2000万円になります。

空き家の譲渡所得の特例はていねいに要件をチェック

空き家の譲渡所得の特例で申告する際に注意したいのが条件です。一つひとつの条件が細かいので、思わぬ見落としがあったりします。また取得費加算の特例との併用ができない点も意識しておきたいところです。チェックリストを用意しておくとよいかもしれません。

マイナビ転職 税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ転職 税理士とは?

マイナビ転職 税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ転職 税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。