2024年(令和6年)年末調整での定額減税は?必要書類と計算の流れ、注意点を解説

2024年(令和6年)の年末調整では例年の作業に加え、定額減税も行います。年末調整時の定額減税は、月次源泉時と何が違うのでしょうか。今回は、年末調整時の定額減税について、必要書類なども含めて解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

定額減税、月次源泉時と年末調整時で何が違うのか

定額減税は、2024年6月1日以降に支給される給与等の源泉徴収(月次源泉)ですでに適用されています。ただ、年末調整では、あらためて控除額の計算が必要です。月次源泉の定額減税と年末調整の定額減税では、次の点で異なります。

本人の所得金額を考慮

定額減税の対象者は本来「その年の合計所得金額が1805万円以下」に限られています。しかし、月次源泉では、この条件を問われることなく、甲欄で源泉徴収税額を計算しているすべての人が対象となっていました。年の途中であるため、合計所得金額が確定しないからです。

しかし年末調整を迎える12月は、1年間の合計所得金額を見積もれる時期です。そのため合計所得金額の見積額が1805万円以下の人だけが定額減税の対象となります。

2024年6月2日以降入社も対象

月次源泉では、2024年6月1日時点で会社に在籍している甲欄対象者のみが定額減税を適用されました。6月2日以降入社は、例年通りの源泉徴収税額となっていたのです。しかし、年末調整では、途中入社組も含め、年末時点で在籍している甲欄対象者全員が定額減税の対象となります。

異動がある

月次源泉での定額減税の控除額は、2024年6月1日の現況で計算しました。その後に配偶者との離婚や扶養親族の独立(別生計)などがあっても、反映させませんでした。年末調整での定額減税では、こういった年の途中の異動を考慮し、年末調整時の状況であらためて減税額を計算することになります。

なお、もし年末までに配偶者や扶養親族に異動があれば、それにしたがって翌年1月末までに定額減税や年末調整をやり直すこととなります。

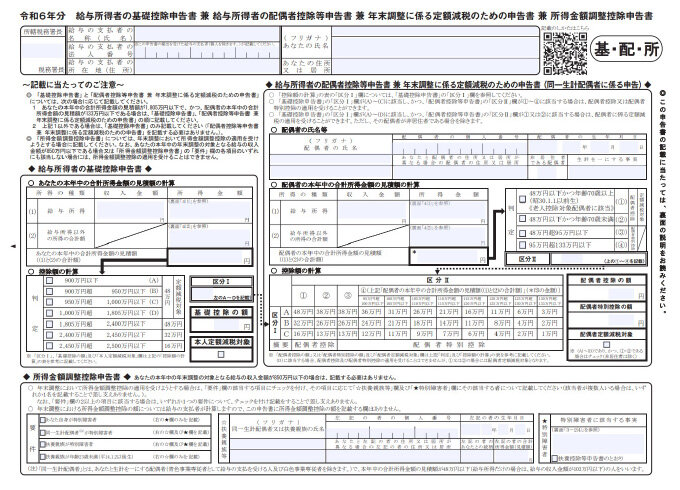

必要書類が異なる

月次源泉と年末調整では、必要書類が変わります。次の通りです。

| 月次源泉での定額減税 | 年末調整での定額減税 |

|---|---|

| ・令和6年分給与所得者の扶養控除等(異動)申告書 ・令和6年分 源泉徴収に係る定額減税のための申告書兼年末調整に係る定額減税のための申告書 |

・令和6年分給与所得者の扶養控除等(異動)申告書 ・令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書 |

なお、年末調整時の定額減税の申告書は、例年の「基・配・所」に組み込まれています。次のような書面です。

参照:令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書|国税庁

年末調整時の定額減税のポイント

年末調整においては、次の点がポイントとなります。

減税額

減税額は月次源泉と同じく、次のようになります。

本人の条件

定額減税の対象となるのは、2024年分の合計所得金額が1805万円以下の人です。これに当てはまれば、本人分として3万円が控除されます。

配偶者の条件

配偶者は、同一生計配偶者であることが条件です。具体的には、次のすべてを満たす配偶者となります。

- その年12月31日時点(年内に死亡した場合は死亡日)で本人と生計を一にしている

- その年の合計所得金額が48万円以下

- 青色事業専従者として給与の支払いを受けていない

- 白色事業専従者ではない

年末調整においては、1の「その年12月31日時点」を「年末調整時」に読み替えます。なお、国外に在住する同一生計配偶者は、定額減税の対象となりません。

上記条件のすべてに当てはまれば、同一生計配偶者分として3万円が控除されます。

扶養親族の条件

次のすべてに当てはまる場合、扶養親族分が1人あたり3万円、減税されます。

- その年12月31日(本人が死亡か出国をしたら死亡か出国の時)において配偶者以外の親族(6親等内血族または3親等内姻族)またはいわゆる「里子」か市町村長から養護委託された老人にあたる

- 本人と生計を一にしている

- その年の合計所得金額が48万円以下

- 青色事業専従者として給与の支払いを受けていない

- 白色事業専従者ではない

年末調整においては、1の「その年12月31日時点」を「年末調整時」に読み替えます。なお、国外に在住する扶養親族は、定額減税の対象となりません。

年末調整での定額減税の計算の流れ

年末調整での定額減税の流れは次のようになります。

本人の要件を確認

最初に本人の要件を確認します。確認すべき点は次の通りです。

- 令和6年分の扶養控除等申告書が出ているか

- 合計所得金額1805万円以下か

1は、源泉徴収税額の計算における甲欄対象者、つまり年末調整と定額減税の対象者であることを示す書類となります。この書類がなければ年末調整で定額減税を受けられません。

2の合計所得金額は、年末調整の対象者の条件の1つである「給与年収2000万円以下」と一致しません。給与年収2000万円以下でも、次のような事情があれば、合計所得金額が1805万円を超えることがあります。

- 法人の役員で自己所有の物件を法人に貸し、賃貸料収入がある

- 2024年中に相続した家や自己所有の物件を売却した

- 2024年中に退職し、多額の退職金を受け取った

- 副業をしている、個人事業主としての本業がある

配偶者、扶養親族の要件を確認

所得者本人が定額減税の対象になるとわかったら、配偶者や扶養親族が定額減税の対象となるかを確認します。ここで注意をしたいのが「他の誰かで定額減税の対象者となっていないか」です。

たとえば共働きの夫婦で高校2年生の1人っ子を扶養しているとします。この場合、夫が子を扶養親族として年末調整で申告している場合、妻は扶養控除も定額減税も適用されません。いずれも親族の誰か1人しか受けられないからです。

また、「誰の扶養親族か」で控除も減税も決まるため「父が扶養控除を受け、母が定額減税を受ける」ということも不可能です。

このほか、先ほどお伝えした同一生計配偶者や扶養親族としての要件を満たしているかを確認する必要があります。「妻が相続した家を売却した」「子がたくさんバイトした」といったケースでは所得額の確認を念入りに行わなくてはなりません。

人数を確認して「×3万円」で算出

上記の流れで対象者を確認したら、その人数を3万円に乗じて定額減税額を算出します。この算出した減税額を年調年税額から差し引きます。

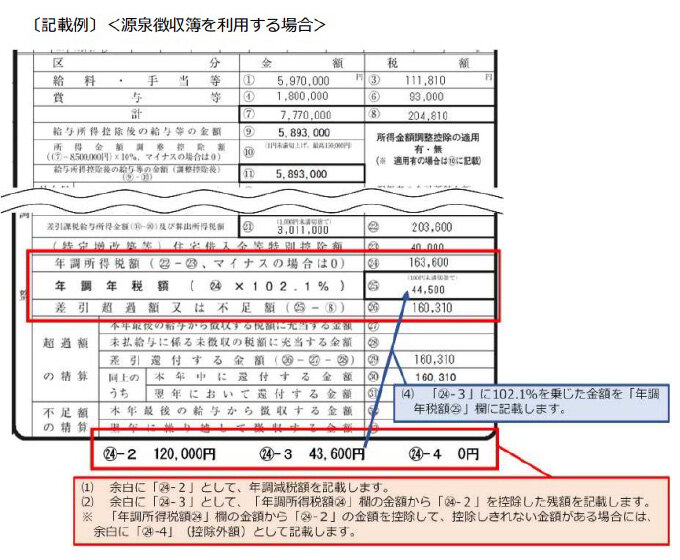

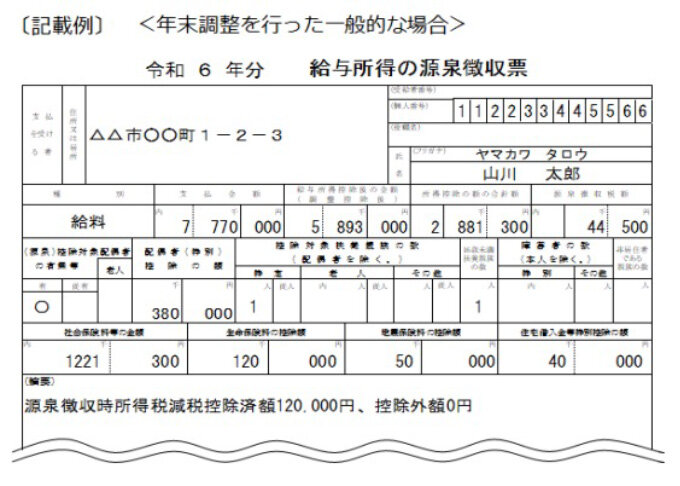

源泉徴収簿と源泉徴収票に記載

定額減税額を令和6年分の源泉徴収簿と源泉徴収票に記載します。源泉徴収簿は欄外に、源泉徴収票は摘要欄に金額等を書きます。

年末調整での定額減税の注意点

年末調整では、上記の他、次の点に注意しましょう。

死亡による異動のみ定額減税の対象に

年末調整では、年末調整時点での状況で計算します。配偶者や扶養親族の異動で、年末調整では定額減税が外れることもあるかと思います。

ここで注意をしたいのが「死亡による異動」です。死亡については、配偶者控除や扶養控除だけでなく、定額減税も対象となります。ほかの事由とは事情が異なるので注意しましょう。

年明けに異動の申告の可能性あり

年末調整の後から年末にかけて、異動が生じることがあります。子どもの誕生や配偶者の死亡などです。このような場合、年明け1月末までに本人から申告があれば、年末調整をやり直す可能性があります。

国外在住の家族は定額減税対象外

国外在住の配偶者と扶養親族は、所得額がいくらであれ、定額減税の対象外となります。定額減税の趣旨は「国内の物価高対応」だからです。国外在住者は国内の事情の影響を受けないので対象になりません。

まとめ

今年の年末調整は定額減税もあって大変です。作業の途中に休憩を入れたり、何度も確認をしたりしてミスを防ぐようにしましょう。

マイナビ税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ税理士とは?

マイナビ税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。