所得税の準確定申告とは?本人が死亡した場合の申告期限と必要書類、注意点を解説

準確定申告とは、申告すべき本人が死亡した場合や出国する場合の確定申告を言います。通常の確定申告とほぼ同じですが、期限や添付書類に注意が必要です。この記事では、本人が死亡した場合の所得税の準確定申告の内容や期限、必要書類と注意点について解説します。

鈴木 まゆ子

税理士・税務ライター

2000年中央大学法学部法律学科卒業。㈱ドン・キホーテ、会計事務所勤務を経て、2012年税理士登録。税金の正しい知識を広めるべく、WEBを中心に多数の記事執筆・税務監修を行う。分かりやすい解説に定評がある。共著「海外資産の税金のキホン」(税務経理協会、信成国際税理士法人・著)。

目次

所得税の準確定申告とは

所得税の準確定申告とは、申告すべき本人が死亡や出国により、確定申告すべき時期にいない場合に行う確定申告です。

死亡の場合

死亡の場合の準確定申告は、亡くなった本人の代わりに相続人か包括受遺者が行う確定申告です。死亡した本人の生前の不動産所得や事業所得などを計算し、納税額を確定させます。

出国の場合

出国の場合の準確定申告は、出国する本人が出国する日までに行う確定申告です。出国する時までの所得額を計算して申告・納税します。

通常の所得税の確定申告との違い2つ

通常の所得税の確定申告と異なるのは次の2つです。

「申告・納付の期限が翌年3月15日」かどうか

本来、所得税の確定申告の期限は所得が発生した年の翌年3月15日です(この日が土日祝日となる場合はその次の最初の平日)。納付の期限も同様となっています。

しかし、準確定申告の申告期限は原則、次のようになります。

- 死亡...相続開始があったことを相続人が知った日の翌日から4カ月以内

- 出国...申告すべき本人が出国する時まで

申告対象期間が1年とは限らない

通常の確定申告の対象となる期間は毎年1月1日から12月31日までです。この期間の所得額と課税額を計算して申告・納税を行います。一方、準確定申告の申告対象期間は1年にはなりません。1年より短いことが多いです。

死亡時の準確定申告をしなくてはならない人

死亡時の準確定申告を行わなくてはならないのは、「通常の確定申告と納税をするはずだった被相続人の相続人、包括受遺者」です。被相続人が次のいずれかに当てはまると、相続人や包括受遺者に準確定申告の義務が生じます。

1. 次の両方の要件を満たす人

- 「申告対象となる期間の所得の合計額>所得控除の合計額」となる

- 「①の超えた部分の金額に課される所得税額」>「配当控除の額+年末調整での住宅借入金等特別控除の額」となる

2. 給与収入が2000万円を超える人

3.給与収入が2000万円以下でも給与所得と退職所得以外の所得合計が20万円を超える

4.公的年金等の収入が400万円以下だが公的年金等に係る雑所得以外の所得合計が20万円を超える

5.次の両方の要件を満たす人(例外あり)

- 2か所以上から源泉徴収対象となる給与をもらっている

- 「年末調整されなかった給与年収+給与所得・退職所得以外の所得合計」>20万円

6.同族会社の役員や親族等で、同族会社から給与等以外に貸付利子や家賃収入を得ている人

7.支払われた給与等で所得税等が源泉徴収されていない人(災害減免法の徴収の猶予を受けているなど)

8.次の両方の要件を満たす人

- 退職所得の受給時に申告書を提出しなかったため20.42%の税率で所得税等を源泉徴収された

- 「①で源泉徴収された金額」<「本来、退職所得にかかる税額」である

なお、これとは別で被相続人に医療費控除やふるさと納税があったため、申告すると還付となるケースもあります。この場合も相続人や包括受遺者が還付のための準確定申告を行います。

死亡時の準確定申告の流れ

死亡時の準確定申告は、次の流れで進めます。通常の確定申告とほぼ同じです。

- 所得額や税額の計算に必要な各種資料を集める

- 1を元に各所得額、所得控除額を計算し、納税額を算出する

- 2を元に決算書または収支報告書、申告書等を作成する

- 3の申告書等に相続人全員が連署し、申告期限までに申告書を提出して納税する(還付になることも)

1には、主に次のような書類があります。

- 各種源泉徴収票(給与所得の源泉徴収票、公的年金等の源泉徴収票など)

- 事業所得や不動産所得の計算の元となる請求書、領収書など

- 株式等や暗号資産の年間取引報告書

- 各種控除証明書(国民年金、生命保険料、地震保険料、寄附金など)

- 国民健康保険や介護保険の領収書

- 医療費の領収書、寄附金の受領証明書など

4の申告は、相続人が複数いるなら注意が必要です。原則、相続人全員の連署で1枚の申告書を提出しなくてはなりません。

しかし「遠方に住んでいる」などの事情で難しいのであれば、相続人それぞれが単独で申告してもよいとされています。この場合、次の2点に注意しなくてはなりません。

- 他の相続人の氏名を申告書に附記すること

- 申告書を提出したのなら、他の相続人に遅滞なく、その申告書の内容を通知すること

死亡時の準確定申告で提出すべき書類

死亡時の準確定申告で共通して必要となる書類は、次の3つです。

所得税及び復興特別所得税の申告書(第一表、第二表)

申告書のタイトルには「準確定申告」と書きます。もし事業所得や不動産所得があるなら、別途、決算書や収支内訳書などを添付しなくてはなりません。また、分離所得があるなら第三表が、損失申告となるなら第四表も必要となります。

参照:

死亡した方の準確定申告をする場合①(相続人や包括受遺者が1人のとき)|国税庁

死亡した方の準確定申告をする場合②(相続人や包括受遺者が2人以上のとき)|国税庁

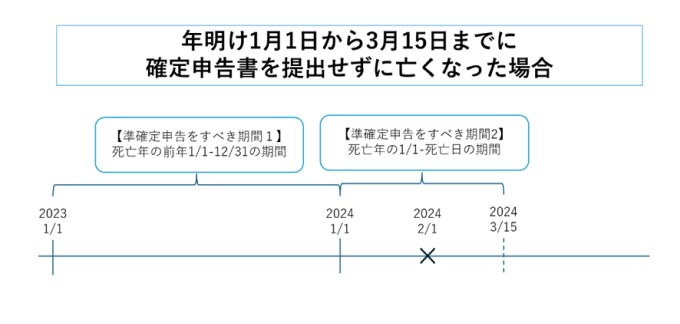

なお、死亡日により、申告書の数が次のように変わります。

年明け1月1日から3月15日までに死亡

年が明けて申告せずに申告期限前に死亡した場合、相続人等は次の2つを提出します。

- 亡くなった年の前年1年間分の申告書

- 亡くなった年の1月1日から亡くなる日まで期間の申告書

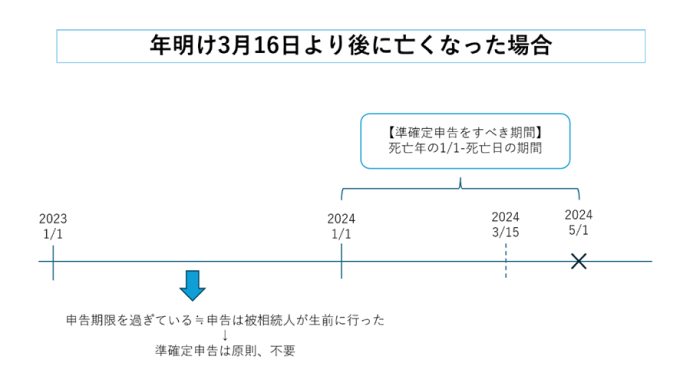

年明け3月15日より後に死亡した場合

確定申告期間が過ぎてから亡くなった場合、死亡年の1月1日から亡くなった日までの分の申告書を提出します。

マイナンバー関連書類(申告する相続人のもの)

2は次のいずれかを税務署職員に提示するか、コピーを提出します。

- マイナンバーカード...コピーを提出するときは両面を印刷する

- マイナンバーが分かる書類(通知カード、住民票の写しなど)+身分証明書(運転免許証、健康保険証など)

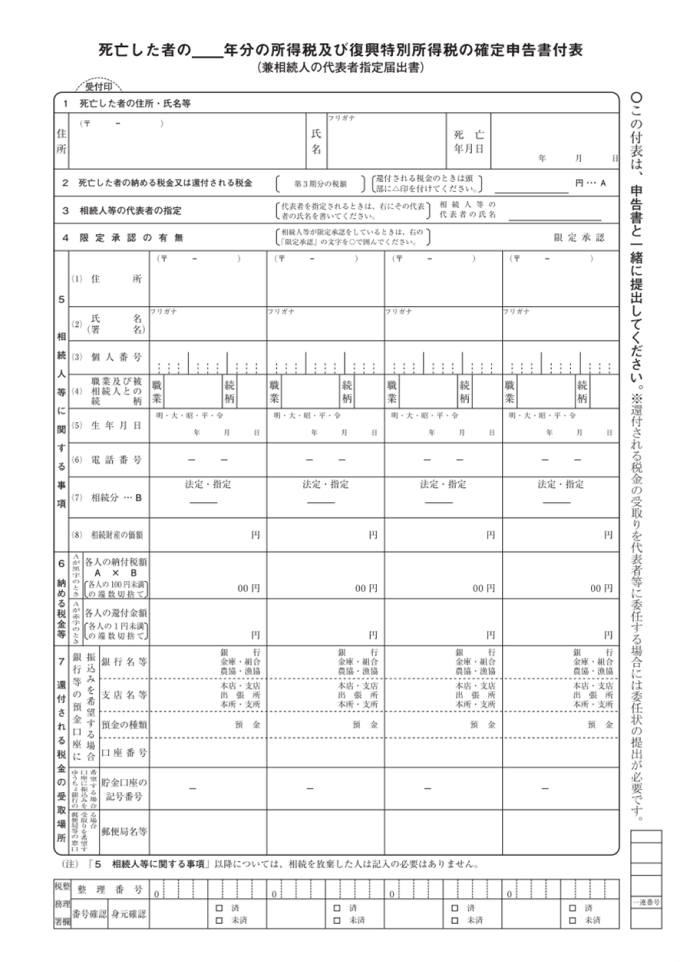

準確定申告の付表

準確定申告書の付表は、準確定申告ならではの書類です。次のような書式となっています。

これには、次の事項を書きます。

- 死亡した者の住所・氏名など

- 死亡した者の納める税金または還付される税金

- 相続人等の代表者の指定

- 限定承認の有無

- 相続人等に関する事項(住所、氏名(署名)など)

- 納める税金等の額あるいは還付される税金の受取場所

そのほかの添付書類

準確定申告が還付申告となった場合、代表者1人が還付金を仮で受け取ることもできます。この場合、ほかの相続人から還付金の受領に関する「委任状」をもらい、申告書に添付することになります。

死亡時の準確定申告の期限

死亡時の準確定申告の期限は、次のようになります。

納税の場合

納税になるときの準確定申告書の提出期限は、相続人等が相続開始を知った日の翌日から4カ月以内です。

還付になる場合

還付になるときの準確定申告書の提出期限は、申告対象年の翌年1月1日から5年間です。ただし、準確定申告が損失申告となる場合は、還付であっても納税になる場合と同じく4カ月以内に申告します。

そのほかの注意点

準確定申告では、次の点にも注意しましょう。

ほかの手続きにも注意

被相続人が生前、個人事業主や不動産オーナーだった場合、個人事業の廃業届をしなくてはなりません。また、被相続人が生前、事業を営んだり、事業用物件を賃貸したりしていたのなら消費税も準確定申告が必要なことがあります。

還付金と還付加算金の取り扱い

準確定申告で受領が確定した還付金は相続財産ですが、準確定申告で生じた還付加算金は、相続人の雑所得となります。そのため、還付金は相続税の申告が、還付加算金は所得税の申告の対象となります。

マイナビ税理士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/税理士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/税理士)

マイナビ税理士とは?

マイナビ税理士は税理士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ税理士公式アカウント

人気コンテンツ

特集コンテンツ

- 税理士の転職Q&A

- 税理士の方の疑問や悩み、不安を解消します。

-

【20代】税理士科目合格者

【30代】税理士科目合格者

【20代】税理士

【30代】税理士

税理士業界全般

- 税理士の転職事例

- マイナビ税理士の転職成功者の方々の事例をご紹介します。

-

一般事業会社

会計事務所・税理士法人

コンサルティングファーム

税理士・科目合格者の転職成功事例

税理士・科目合格者が転職で失敗する4つの原因

- 税理士の志望動機・面接対策

- 面接のマナーを押さえ、あなたの強みを引き出す面接対策方法をご紹介

-

会計事務所

税理士法人

コンサルティングファーム

- はじめての転職

- 転職への不安を抱えた方々に向けて転職のサポートを行なっています。

- 税理士の転職時期

- 転職活動の時期や準備時期、スケジュールなどをお伝えします。

- 履歴書、職務経歴書の書き方

- 人事担当者から見て魅力的な職務経歴書を書く方法をご説明します。

カテゴリから記事を探す

税理士業界専門転職エージェント

担当キャリアアドバイザーが

相談~内定後までご支援いたします。